Partager la publication "Réforme des retraites : Acte 3, équilibre du système"

2 principaux thèmes de discussion étaient proposés par le Gouvernement :

- Besoin de financement du système de retraite

- Leviers et modalités de retour et de maintien à l’équilibre

Partant du postulat, contesté par les organisations syndicales, que le système des retraites sera durablement et structurellement déficitaire, le gouvernement a fait évaluer l’impact financier de plusieurs mesures d’économies axées sur l’augmentation de la quantité de travail, déduction faîte des droits nouveaux qui pourraient être inclus dans la réforme. Il lui reste désormais à finaliser la rédaction d’un projet de loi qui pourrait être présenté au Parlement dans les toutes prochaines semaines, dans la perspective d’une mise en œuvre à l’été prochain.

I. Constat : l’équilibre financier du système ne semble pas acquis

1.1. Le solde du système de retraite devrait rester durablement déficitaire

Après un retour à l’équilibre en 2021 et une situation excédentaire en 2022, la situation devrait se dégrader à nouveau en 2023. A moyen terme, le besoin de financement annuel du système de retraite est estimé à une dizaine de milliards d’euros d’ici 2027, et une vingtaine à partir de 20321 (à législation constante).

Au total cela représenterait plus de 100 Mds€ de dettes accumulées sur les 10 prochaines années.

1.2. Le système fait face à une conjonction de facteurs qui pèsent sur son financement

Une sortie précoce du marché du travail

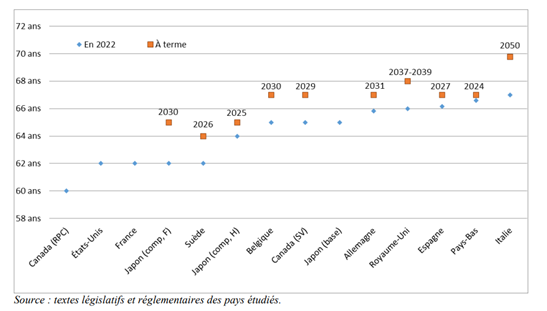

La France est, avec la Norvège et la Suède, le pays européen ayant l’âge légal de départ en retraite le plus bas (62 ans). Ces deux derniers pays ont cependant introduit, à la différence de la France, un système de retraite dite « flexible » pour encourager des départs à la retraite plus tardifs.

De nombreux pays procèdent à des réformes depuis quelques années afin de relever progressivement l’âge de la retraite. Ainsi par exemple l’âge légal en Allemagne doit progressivement évoluer jusqu’à 67 ans d’ici 2031 (Source Conseil d’orientation des retraites – COR).

Sans surprise, la France fait partie des pays d’Europe dans lesquels l’âge effectif moyen de départ à la retraite est le plus faible, de 2 à 3 ans en moyenne. Il varie cependant beaucoup d’un régime de retraite à l’autre : ainsi, l’âge moyen global de départ à la retraite était de 55,9 ans à la RATP, contre près de 63 ans au Régime général de Sécurité sociale.

En conséquence, la France est le pays qui a la plus grosse moyenne d’années passées à la retraite en Europe. Selon des données récentes produites par l’OCDE2, les femmes passent 26,9 ans en retraite, les hommes 22,7 ans, soit une moyenne globale de 25 années. En 1970, elle s’établissait respectivement à 14,5 et 11,2 ans, soit un quasi doublement de la durée en 4 décennies.

Une espérance de vie qui continue d’augmenter

L’espérance de vie à la naissance en France a quasiment doublé au cours du XXème siècle. En 2021, elle s’élevait à 79,3 ans pour les hommes et à 85,4 ans pour les femmes. C’est environ 2 points de plus que la moyenne de l’Union européenne. S’il est difficile de se projeter compte tenu des nombreuses variables, l’espérance de vie devrait continuer à progresser lentement dans les prochaines décennies, grâce notamment aux progrès de la médecine. Les hommes européens nés en 2070 devraient ainsi pouvoir vivre 86 ans et les femmes 90 ans.

Une dégradation continue du ratio cotisants/retraités

En 1960, il y avait en France plus de 4 cotisants pour 1 retraité ; en 2019 le ratio est tombé à 1,7. En 2070, les projections s’établissent à moins de 1,3 cotisant.

La situation est néanmoins plus favorable que la plupart des autres pays européens, puisque la France conserve le taux de natalité le plus élevé : près d’1,9 enfant par femme contre moins d’1,6 pour la moyenne européenne.

Un taux de remplacement3 significatif

Toujours selon l’OCDE, le taux de remplacement brut moyen de la retraite (régimes obligatoires, épargne retraite et fonds de pension) pour un salarié ayant commencé à travailler à l’âge de 22 ans et ayant effectué une carrière complète est évalué en France à 60,1 %, en 10ème position dans l’UE. A noter que plusieurs pays « mieux notés » (parmi lesquels l’Espagne et l’Italie) ont mis en œuvre des réformes importantes qui vont conduire à baisser significativement le niveau des pensions dans les années à venir.

Si la France n’apparaît pas comme la plus généreuse sur le niveau des pensions, elle assure néanmoins une meilleure couverture contre le risque de pauvreté par rapport aux autres pays : 3,4 % des personnes âgées de plus de 65 ans vivent sous le seuil de pauvreté contre 9,4 % en Espagne, 9,6 % en Allemagne ou encore 10,3 % en Italie. La France demeure le seul pays où le niveau de vie des plus de 65 ans est supérieur à celui de l’ensemble de la population.

II. Un levier privilégié par le Gouvernement pour assurer la pérennité financière du système : décaler l’âge moyen de départ à la retraite

2.1. Le Gouvernement indique vouloir protéger en priorité le pouvoir d’achat des actifs et des retraités

Deux des trois principaux leviers d’ajustement du système de retraite sont donc a priori écartés :

La hausse des prélèvements obligatoires

Le taux de prélèvements obligatoires s’établit déjà en France (45 %) à un niveau très élevé en comparaison internationale (moyenne OCDE 34 %). D’après les travaux du COR, il faudrait les augmenter de 1,7 point pour couvrir les déficits cumulés à horizon 2032 (+ 760 € par an au niveau du salaire moyen.

La baisse du niveau des pensions

En l’état actuel de la réglementation, le niveau de pension des retraités rejoindrait à long terme le niveau des années 1980. Cela est dû essentiellement aux modalités de revalorisation, les pensions étant indexées sur l’inflation. Elles ont par ailleurs été régulièrement sous-revalorisées voir gelées ces dernières années.

Toujours selon le COR, il faudrait diminuer le taux de remplacement moyen brut de 2,6 points à l’horizon 2032 pour assurer l’équilibre financier du système de retraite. Appliqué à la pension nette moyenne (1 400 € nets), cela impliquerait une diminution de 75 € par mois.

Votre formation sur ce thème

ACTUALITÉS RETRAITE

2 jours – En présentiel ou à distance

2.2. Mesures de rendement possibles : reporter l’âge légal ou allonger la durée de cotisation

Le besoin de financement du système de retraite pourrait être en tout ou partie résorbé par une augmentation de la quantité de travail. 2 types de mesures sont envisageables :

- Le relèvement de l’âge légal de départ à la retraite

- L’augmentation de la durée d’assurance requise pour une retraite à taux plein

Ces mesures ne touchent pas le même public et n’ont pas le même impact dans le temps :

- Le report de l’âge concerne tous les actifs des générations concernées, quelle que soit leur durée d’assurance ; il pèse immédiatement et, comparativement, davantage sur les personnes entrées tôt sur le marché du travail.

- L’augmentation de la durée d’assurance ne concerne que la fraction des générations concernées qui ne remplissent pas d’ores et déjà les conditions requises (les cadres entrés tardivement sur le marché du travail, pour simplifier). Le rendement de la mesure est donc plus progressif dans le temps.

La piste privilégiée par le Gouvernement serait le report progressif de l’âge légal : dès l’été 2023, la mesure s’appliquerait à partir de la génération née en 1961, à raison de 4 mois supplémentaires par an pour atteindre 65 ans en 2031. Le gain brut annuel est évalué à environ 18 milliards € à horizon 2030. A titre de comparaison, une « simple » accélération [4] du calendrier de la réforme Touraine rapporterait moins de 5 milliards € en 2030.

Il faudrait bien sûr retrancher à ce montant d’économies brutes l’impact financier des droits nouveaux prévus par la réforme, évalués à plusieurs milliards d’euros dont :

- Entre 1 et 2,5 milliards € pour le relèvement du minimum de pension à 85 % du SMIC, selon qu’il s’appliquerait au stock ou uniquement au flux de nouveaux retraités ;

- Environ 0,5 milliard € pour l’amélioration des droits au cumul emploi retraite et de l’accès à la retraite progressive ;

- Environ 2 milliards € pour le maintien d’un âge dérogatoire en faveur des personnes invalides, handicapées ou déclarées inaptes au travail ;

- Entre 0,5 et 1 milliard € pour l’amélioration du dispositif « carrières longues » ;

- Tout ceci sans compter la meilleure prise en compte de l’usure professionnelle (pas de chiffrage disponible).

Avec le recul de l’âge à 65 ans, déduction faîte de l’impact des droits nouveaux, le système de retraite retrouverait donc « en principe » un niveau proche de l’équilibre financier à moyen terme.

Il faudra cependant faire sans le soutien des organisations syndicales, qui se sont unanimement déclarées opposées à toute mesure d’allongement de la durée d’activité.

Références :

- Rapport annuel du Conseil d’orientation des retraites, septembre 2022

- Organisation de coopération et de développement économiques, données 2019

- Comparaison du montant de la pension par rapport au dernier salaire perçu

- Réforme Touraine 2014 : la durée d’assurance requise pour l’obtention d’une retraite à taux plein augmente d’un trimestre tous les 3 ans, entre 2020 et 2035, pour atteindre 43 ans (172 trimestres) pour les personnes nées en 1973 ou après. L’hypothèse de travail du Gouvernement consisterait à accélérer ce calendrier pour atteindre 43 ans (172 trimestres) dès 2026.