Cet article a été publié il y a 10 ans, 2 mois.

Il est probable que son contenu ne soit plus à jour.

Il est probable que son contenu ne soit plus à jour.

Partager la publication "Simplification du bulletin de paie : ce que vous devez retenir"

Mise en place de la simplification du bulletin de paie

La simplification du bulletin de paie sera effective :

- A partir du 1er janvier 2017 pour les employeurs de plus de 300 salariés

- A partir du 1er janvier 2018 pour les autres.

Cependant, il est possible pour les employeurs qui le souhaitent, d’adhérer dès aujourd’hui à la simplification du bulletin de paie.

Mentions obligatoires à faire figurer sur le bulletin de paie

Les mentions obligatoires du bulletin ont sensiblement changé (article R. 3243-1 modifié du Code du Travail) :

- Les employeurs concernés devront indiquer le numéro d’inscription au répertoire SIRENE ;

- L’employeur devra faire apparaître le coût du travail ;

- Le montant total versé par l’employeur, c’est-à-dire la somme de la rémunération brute et des cotisations et contributions à la charge de l’employeur, déduction faite des exonérations et exemptions.

- Le montant total des exonérations et exemptions de cotisations et contributions sociales : l’arrêté du 25 février 2016, en son article 4, définit les exonérations et exemptions comme suit :

- Réduction Fillon ;

- Réduction de taux de cotisation d’allocations familiales ;

- Exonération sur 50 embauches maximum en zone de revitalisation rurale (ZRR) ;

- Exonérations applicables aux organismes d’intérêt général ayant leur siège social en ZRR ;

- Exonération applicable en Guadeloupe, en Guyane, à la Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin ;

- Exonération applicable à Saint-Pierre-et-Miquelon ;

- Exonérations applicables en zone franche urbaine, zone de restructuration de la défense et bassin d’emploi à redynamiser.

- Le montant, l’assiette et le taux des cotisations et contributions d’origine légale et conventionnelle à la charge de l’employeur et du salarié avant déduction des exonérations et exemptions (la liste est définie par l’arrêté du 25 février 2016, disponible ci-dessous) ;

- L’employeur doit également mentionner la rubrique dédiée au bulletin de paie sur le portail service-public.fr

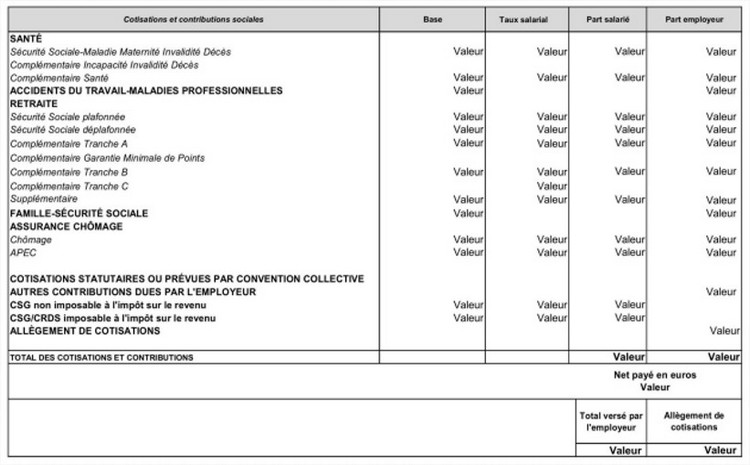

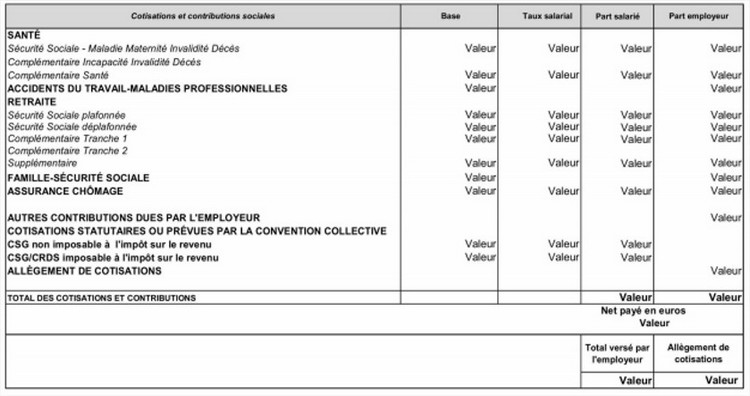

- Nouvel affichage des cotisations : les cotisations et contributions doivent être regroupées par risque couvert, selon des modèles définis par arrêté. Il est également précisé que la CSG et la CRDS peuvent être regroupées (d’un côté la CSG et la CRDS non déductibles imposables à l’impôt sur le revenu, de l’autre, la CSG déductible non imposable).

- L’arrêté du 25 février 2016 prévoit deux affichages possibles selon que le salarié est non-cadre (article 1er) ou cadre (article 2).

- Il est également possible de créer une rubrique « Autres contributions dues par l’employeur » qui agrège les contributions dues uniquement par l’employeur, notamment le versement transport, la contribution au Fonds national d’aide au logement, la contribution solidarité autonomie, le forfait social, la taxe d’apprentissage et la contribution patronale au financement des organisations syndicales.

Jusqu’à présent l’employeur pouvait regrouper les cotisations patronales, avec l’obligation de remettre un récapitulatif annuel remis au salarié mentionnant la nature, le montant et le taux des cotisations et contributions patronales assises sur la rémunération brute.

Lorsque ces cotisations et contributions sont mentionnées sur le bulletin de paie, elles peuvent être regroupées dans les mêmes conditions et selon les mêmes modalités de communication au salarié que celles prévues pour les cotisations et contributions salariales.

L’article R 3243-3 du code du travail prévoyant ces obligations a été abrogé.

Modèles de bulletin de paie

Modèle de bulletin de paie pour les non-cadres (arrêté 25 février 2016)

Modèle de bulletin de paie pour les cadres (arrêté 25 février 2016)