Il est probable que son contenu ne soit plus à jour.

Partager la publication "Actualité paie de janvier 2016 : l’essentiel à retenir"

- Cotisations sociales

- Réduction Fillon : nouveau taux

- Suspension du contrat de travail

- Rupture du contrat de travail

- Divers : barème des saisies et déclaration d’accident du travail

- Complémentaire santé

Cotisations sociales

Cotisation patronale d’assurance maladie

La cotisation patronale maladie passe de 12,80% à 12,84% au 1er janvier 2016 (décret 2015-1852 du 29 décembre 2015, art. 3-I, JO du 31).

Pour les artistes du spectacle, la cotisation est donc de 8,99% après abattement de 30%.

La cotisation AGS passe à 0,25% au 1er janvier 2016

Le conseil d’administration de l’AGS (association pour la gestion du régime de garantie des créances des salariés) du 6 janvier 2016 a décidé de baisser le taux de cotisation AGS, qui est passé de 0,30% à 0,25% au 1er janvier 2016.

Cette cotisation, à la charge exclusive de l’employeur, se calcule sur la rémunération brute soumise à cotisations dans la limite de 4 plafonds de la Sécurité Sociale, soit 12872€ par mois en 2016 (décision du conseil d’administration de l’AGS du 6 janvier 2016).

Cotisations de retraite complémentaire AGIRC : GMP 2016

Les cotisations minimales de retraite complémentaire AGIRC sont fixées à 816,84€ par an (salarié à temps plein présent toute l’année), soit 68,07€ par mois (dont 25,84€ de part salariale et 42,23€ de part patronale). Ces cotisations correspondent à un salaire charnière, en-dessous duquel la GMP intervient, de 42590,88€ pour 2016 (salarié à temps plein présent toute l’année), soit 3549,24€ par mois.

Dès lors, la GMP intervient lorsque la tranche B « naturelle » est inférieure à 331,24€ par mois pour un salarié temps plein (3549,24€ – 3218€ = 331,24€).

Notons enfin que la circulaire n’établit plus de distinction entre GMP provisoire et définitive, mais indique seulement les valeurs 2016 à retenir dès le 1er janvier (l’ensemble des paramètres de calcul sont d’ores et déjà connus).

Source : Circulaire AGIRC-ARRCO 2015-15 DRJ du 28 décembre 2015

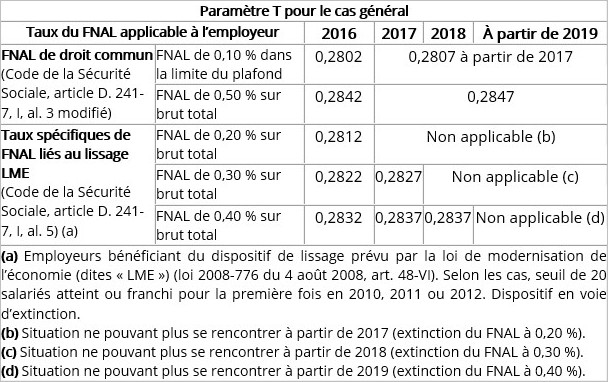

La réduction Fillon : nouveau taux

Un décret paru en décembre 2015 modifie le paramétrage de la réduction de cotisations Fillon. Il s’applique aux cotisations et aux contributions de Sécurité Sociale dues au titre des périodes courant à compter du 1er janvier 2016.

La formule de calcul du coefficient de la réduction de cotisation Fillon dépend notamment d’un paramètre « T », égal à la somme, au niveau du SMIC, des cotisations patronales d’assurances sociales (maladie, vieillesse), d’allocations familiales, du FNAL, de la contribution de solidarité pour l’autonomie et d’une partie de la cotisation AT/MP. Ce paramètre correspond aussi au montant maximal du coefficient (affecté d’un coefficient de 100/90 pour les salariés affiliés à des caisses de congés payés).

Le décret prévoit qu’à partir de 2016, la réduction Fillon s’applique à hauteur de 0,93 point sur la cotisation AT (au lieu de 1 point en 2015).

Sources : Code de la Sécurité Sociale, article D. 241-2-4 modifié ; décret 2015-1852 du 29 décembre 2015, art. 1-I, JO du 31.

Ce changement ainsi que l’augmentation de la cotisation patronale d’assurance maladie ont conduit les pouvoirs publics à revoir le paramètre T utilisé dans le calcul du coefficient de la réduction de cotisations Fillon.

Sources : Code de la Sécurité Sociale, article D. 241-7 modifié pour le cas général ; Code de la Sécurité Sociale, article D. 711-8 modifié pour le régime des mines ; Code de la Sécurité Sociale, article D. 711-9 pour le régime des clercs et employés de notaire.

Le tableau ci-dessous récapitule les taux applicables dans le cas général pour les années à venir.

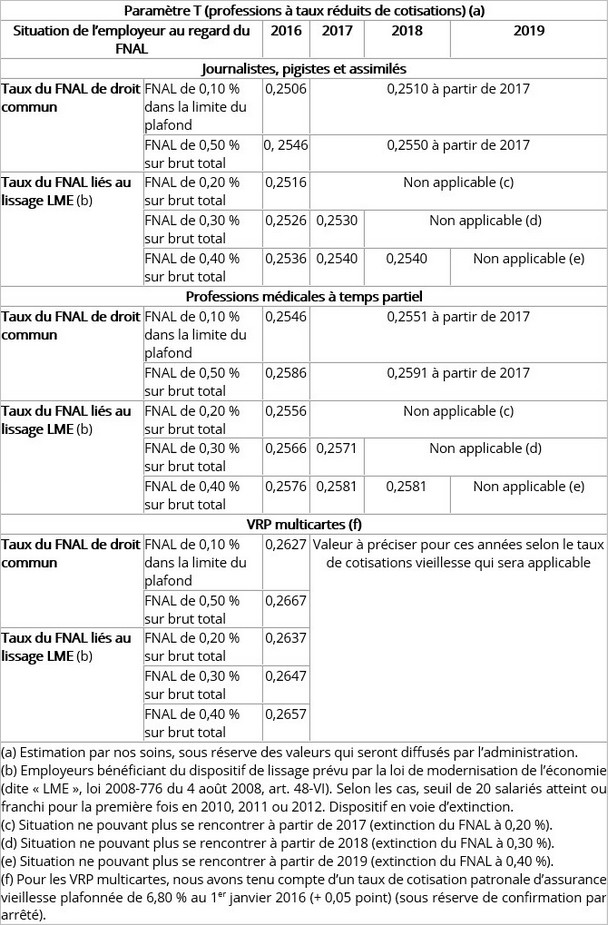

Voici également les dispositions relatives au paramètre T dans le cas des professions bénéficiant de taux réduits de cotisations.

La suspension du contrat de travail

Le congé de soutien familial devient le congé de proche aidant

Le congé de soutien familial permettait à un salarié ayant au moins deux ans d’ancienneté de s’occuper d’une personne de son entourage familial (conjoint, concubin, partenaire pacsé, parent, enfant, etc.) présentant un handicap ou une perte d’autonomie d’une particulière gravité.

Ce nouveau congé peut aussi être pris pour aider une personne âgée ou handicapée avec laquelle le salarié réside ou entretient des liens étroits et stables, et à qui il vient en aide de manière régulière et fréquente, à titre non professionnel, pour accomplir tout ou partie des actes ou des activités de la vie quotidienne.

Source : Code du Travail, article L. 3142-22 modifié

De plus, le congé de proche aidant est également ouvert aux aidants de personnes placées en établissement ou chez un tiers, ce qui n’était pas le cas avant.

Source : Code du Travail, article L. 3142-23 modifié

Les modalités de prise sont les suivantes :

- Durée de 3 mois renouvelable, sans pouvoir dépasser 1 an pour l’ensemble de la carrière ;

- Transformation possible en période de travail à temps partiel avec accord de l’employeur ;

- Fractionnement possible, mais sans pouvoir dépasser la durée maximale de 3 mois renouvelable, avec accord de l’employeur (avertir son employeur au moins 48 h avant la date à laquelle le salarié prendra chaque période de congé).

Ce congé n’est indemnisé ni par l’employeur ni par la Sécurité Sociale. Il n’est pas assimilé à du temps de travail effectif pour les droits à congés payés. Des usages ou conventions collectives peuvent toutefois être plus favorables.

Il est en revanche pris en compte pour la détermination des droits liés à l’ancienneté et au compte personnel de formation.

Congé de formation économique, sociale et syndicale : les modalités de remboursement par l’organisation syndicale sont fixées

Depuis le 1er janvier 2015, l’indemnisation du congé de formation économique, sociale et syndicale est assurée au moyen des crédits du fonds paritaire spécifique dédié au financement des organisations syndicales de salariés et d’employeurs.

Source : loi 2014-288 du 5 mars 2014, article 31-V.

La loi relative au dialogue social (loi Rebsamen) a créé un système de subrogation : l’employeur verse tout ou partie du salaire sur demande d’un syndicat, puis se fait rembourser par celui-ci.

Source : loi 2015-994 du 17 août 2015, article 25, JO du 18.

Modalités pratiques

Une organisation syndicale, remplissant certaines conditions, fait une demande expresse et écrite avec en annexe l’accord du salarié pour un maintien de salaire total ou partiel.

Source : Code du Travail, article L. 3142-8, al. 1 à 4.

La convention conclue entre l’organisation syndicale et l’employeur doit prévoir le montant que l’organisation syndicale rembourse à l’employeur (y compris les cotisations sociales liées à la rémunération maintenue) et le délai de ce remboursement.

À défaut de convention, l’organisation syndicale rembourse à l’employeur la totalité du montant maintenu au titre de sa demande ou d’un accord collectif prévoyant un maintien de la rémunération par l’employeur, sauf si l’accord en dispose autrement, y compris les cotisations afférentes, dans un délai à définir par décret.

Source : Code du Travail, article L. 3142-8, al. 5.

Décret publié au Journal officiel du 31 décembre 2015 applicable aux formations qui débutent à compter du 1er janvier 2016

Il s’agit du décret 2015-1887 du 30 décembre 2015, article 2, JO du 31.

Il est ainsi précisé que, en l’absence de convention, l’employeur dispose de 3 mois à compter du jour du paiement effectif du salaire maintenu pour transmettre la demande de remboursement à l’organisation syndicale qui a demandé le maintien du salaire.

Source : Code du travail, article R. 3142-5-2 nouveau.

Le dossier de demande doit comporter :

- La copie de la demande de l’organisation syndicale de maintien du salaire ;

- L’identité du salarié ;

- L’organisme chargé du stage ou de la session ;

- Le montant du salaire maintenu et des cotisations et contributions sociales afférentes ;

- La date de la formation.

L’organisation syndicale acquitte à l’employeur le montant dû dans un délai de 3 mois à compter de la réception de la demande complète. En cas de non-remboursement par le syndicat, l’employeur peut procéder à une retenue sur salaire dans des conditions qui viennent également d’être fixées par le décret.

Source : Code du Travail article L. 3142-8, al. 6.

Sauf stipulation contraire de l’éventuelle convention conclue avec le syndicat, l’employeur peut procéder à une retenue sur la rémunération du salarié ayant bénéficié du congé, dans les limites suivantes (Code du Travail article R. 3142-5-1, I et R. 3152-5-2, III nouveaux) :

- 50 € par mois lorsque le montant dû est inférieur ou égal à 300€ ;

- En 6 fractions égales réparties sur 6 mois lorsque le montant dû est supérieur à 300€ et inférieur ou égal à 1200€ ;

- En 12 fractions égales réparties sur 12 mois lorsque le montant dû est supérieur à 1200€.

L’employeur doit informer le salarié de la retenue au moins 30 jours avant d’y procéder ou de procéder à la première retenue.

Source : Code du Travail, article R. 3142-5-1, II.

Il ne peut pas procéder à cette retenue lorsque sa demande de remboursement à l’organisation syndicale a été transmise hors délai (celui prévu par la convention, ou à défaut un délai de 3 mois) (Code du Travail article R. 3142-5-1, III et R. 3142-5-2, IV nouveaux).

La rupture du contrat

Indemnités de rupture des dirigeants et mandataires sociaux : régime fiscal

La loi de finances modifie le régime fiscal des indemnités de cessation forcée des fonctions des dirigeants et mandataires sociaux, avec effet à compter des revenus 2015.

Source : Loi art. 3 ; CGI art. 80 duodecies, 2 modifié

Elles sont désormais exonérées d’impôt sur le revenu dans la limite de 3 fois le plafond annuel de la Sécurité Sociale (soit 114 120€ en 2015 et 115 848€ en 2016). La fraction excédentaire est imposable.

Cette nouvelle limite remplace les anciens critères d’exonération fiscale. Jusqu’aux revenus 2014, ces indemnités étaient exonérées d’impôt à hauteur du montant le plus élevé entre :

- 50 % de l’indemnité totale (dans la limite de 6 fois le montant du plafond annuel de la Sécurité Sociale en vigueur à la date de versement de l’indemnité ou, en cas de mise à la retraite, de 5 fois le plafond) ;

- Le double de la rémunération annuelle brute de l’année civile précédant la rupture du mandat social ou, le cas échéant, du contrat de travail (dans la limite de 6 fois le montant du plafond annuel de la Sécurité Sociale en vigueur à la date de versement de l’indemnité ou, en cas de mise à la retraite, de 5 fois le plafond) ;

- Le montant de l’indemnité légale ou conventionnelle.

La nouvelle règle fiscale est moins favorable que l’ancienne, mais dans d’autres situations, elle peut être plus avantageuse (cas, par exemple, d’un dirigeant n’ayant pas de rémunération de référence au titre de l’année précédente et percevant une indemnité de 20 000€).

La mesure fiscale, applicable dès les revenus 2015, impliquera de fait, dans certains cas, des régularisations sur des indemnités déjà versées en cours d’année.

Les règles de Sécurité Sociale font que mécaniquement, cette réforme se répercute sur le régime social, puisque la fraction d’indemnité exonérée d’impôt est exonérée de cotisations de Sécurité Sociale, des charges ayant la même assiette et de CSG/CRDS.

Rappelons toutefois qu’il y a au plan social un verrou supplémentaire, puisque l’exonération de cotisations et de CSG/CRDS s’applique uniquement dans la limite de 2 plafonds annuels de la Sécurité Sociale (soit 76 080€ en 2015 et 77 232€ en 2016).

Sources : Code de la Sécurité Sociale, article L. 242-1, dern. al. et L. 136-2, II, 5° bis ; Loi art. 3 ; CGI art. 80 duodecies, 2 modifié.

Indemnités de rupture des dirigeants et mandataires sociaux : régime social

Les indemnités liées à la cessation forcée des fonctions des dirigeants et mandataires sociaux notifiées à partir du 1er janvier 2016 sont assujetties à cotisations, à CSG et à CRDS dès le premier euro si leur montant dépasse 5 fois le plafond annuel de la Sécurité Sociale (au lieu de 10 antérieurement), soit 193 080€ en 2016.

Sources : LFSS article 8-I ; Code de la Sécurité Sociale, article L. 242-1, dern. al. et L. 136-2, II, 5° bis modifiés.

Lorsqu’un dirigeant est à la fois titulaire d’un mandat social et d’un contrat de travail, les indemnités de rupture du contrat de travail et de cessation forcée des fonctions doivent être cumulées pour vérifier si le seuil est dépassé.

Divers : barème des saisies et déclaration d’accident du travail

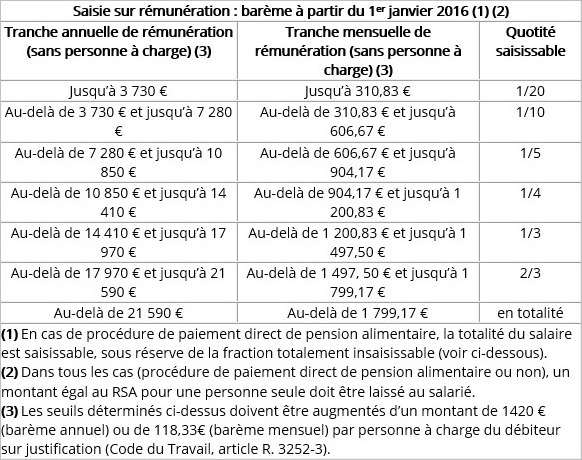

Barème des saisies sur rémunération applicable au 1er janvier 2016

Les sommes dues à titre de rémunération ne sont saisissables ou cessibles que dans les proportions et selon des seuils de rémunération affectés d’un correctif pour toute personne à charge fixé par décret. Ainsi, les proportions dans lesquelles les rémunérations annuelles sont saisissables ou cessibles sont fixées comme suit à compter du 1er janvier 2016.

Source : Code du Travail, article R. 3252-2 et R. 3252-3 modifiés

Dans tous les cas (procédure de paiement direct de pension alimentaire ou non), une somme égale au montant forfaitaire du RSA pour une personne seule doit être laissée au salarié soit 524,16€ par mois au 1er janvier 2016.

Sources : Code du Travail, article R. 3252-5 ; décret 2015-1842 du 30 décembre 2015, JO du 31.

Nouveau formulaire pour la déclaration d’accident du travail ou de trajet

Un arrêté publié au Journal officiel du 19 janvier 2016 vient de fixer le nouveau modèle de formulaire pour la déclaration AT, enregistré sous le numéro CERFA 14463*02.

Source : Arrêté du 23 décembre 2015, JO 19 janvier 2016.

Complémentaire santé

Création d’un chèque santé

À partir de 2016, tout employeur doit proposer une couverture complémentaire santé collective et obligatoire à ses salariés, conforme à un socle minimal, et donc au moins aussi favorable. Cependant, ce principe est difficilement compatible avec la situation de certains salariés (CDD très brefs, petits temps partiels).

La loi de financement de la Sécurité Sociale pour 2016 prévoit que la couverture « santé » de certains salariés pourra être assurée par un contrat d’assurance-maladie complémentaire souscrit par le salarié, avec une aide de l’employeur.

Sources : LFSS art. 34 ; Code de la Sécurité Sociale, article L. 911-7-1 nouveau.

Un nouveau dispositif appelé « chèque santé » s’adresse aux salariés en CDD, en contrat de mission ou à temps partiel, dont la durée du contrat ou la durée du travail, est inférieure à un seuil qui est le suivant : salarié en CDD ou en contrat de mission dont la durée de la couverture collective et obligatoire dont ils bénéficient en matière de frais de santé est inférieure à 3 mois.

Sources : décret 2015-1883 du 30 décembre 2015, art. 3, JO du 31 ; Code de la Sécurité Sociale, articles L. 911-7, III, al. 2 et D. 911-6.

Ces salariés en contrats courts qui feront jouer le nouveau cas de dispense introduit par la loi auront d’office droit à l’aide.

Source : Code de la Sécurité Sociale, article L. 911-7-1 nouveau, IV.

Pour percevoir cette aide de l’employeur, le salarié devra justifier être couvert par un contrat d’assurance-maladie complémentaire portant sur la période concernée et respectant le cahier des charges des contrats responsables.

Source : Code de la Sécurité Sociale, article L. 911-7-1 nouveau, II.

Cette aide ne peut se cumuler :

- Ni avec une couverture complémentaire collective et obligatoire (de fait, les salariés concernés ne pourront pas être couverts par le régime de l’entreprise) ;

- Ni avec la CMU complémentaire (CMU-C) ;

- Ni avec l’aide à l’acquisition d’une complémentaire santé (ACS) ;

- Ni avec une couverture complémentaire collective et obligatoire mise en place par un autre employeur (ex : celle du conjoint) ;

- Ni avec une couverture complémentaire donnant lieu à la participation financière d’une collectivité publique.

Modalités pratiques

L’employeur verse au salarié une somme représentative du financement de la couverture minimale frais de santé et du dispositif de portabilité de la couverture qu’il aurait supporté si le salarié avait adhéré à la couverture de l’entreprise (voir plus loin).

Source : Code de la Sécurité Sociale, article L. 911-7-1, II nouveau.

L’aide versée par l’employeur bénéficiera du même régime social de faveur appliqué au financement d’une prévoyance complémentaire collective et obligatoire.

Sources : LFSS art. 34-I ; Code de la Sécurité Sociale, article L. 242-1 modifié.

Mode unique de couverture – Les partenaires sociaux peuvent imposer cette aide comme unique modalité de mise en oeuvre de la complémentaire frais de santé des salariés à temps partiel ou en contrat court.

Source : Code de la Sécurité Sociale, article L. 911-7-1 nouveau, III.

Pour ce faire, il faudra un accord de branche ou, en sous condition, un accord d’entreprise. Jusqu’au 31 décembre 2016, les entreprises peuvent prévoir, par décision unilatérale de l’employeur, que la nouvelle aide soit l’unique modalité de mise en oeuvre de la couverture complémentaire frais de santé (LFSS art. 34-V, B). Mais cette décision ne sera pas applicable aux salariés déjà couverts à titre collectif et obligatoire par une couverture complémentaire.

Montant de l’aide

L’aide est calculée mensuellement en déterminant un montant de référence auquel est appliqué un coefficient de majoration (105% ou 125% selon le cas), censé représenter la portabilité.

Source : Code de la Sécurité Sociale, article D. 911-8 nouveau ; questions/réponses DSS du 29 décembre 2015, Q/R n°10.

Montant de référence × 105 % ou 125 %

Ce montant de référence correspond, pour la période concernée, à la contribution que l’employeur aurait versée pour la couverture collective de la catégorie de salariés à laquelle il appartient.

Source : Code de la Sécurité Sociale, article D. 911-8 nouveau, II.

Lorsque le montant de la contribution de l’employeur ne peut être déterminé pour la catégorie de salariés à laquelle appartient le salarié, le montant de référence est fixé à 15€ (pour les assurés du régime local d’Alsace-Moselle, 5€). Ces montants seront revalorisés par arrêté au 1er janvier de chaque année.

Si le montant de la contribution de l’employeur est en tout ou partie forfaitaire (ce qui est fréquent en matière de couverture santé), la part forfaitaire est affectée d’un coefficient égal au rapport entre la durée du travail sur le mois considéré telle qu’elle résulte du contrat de travail du salarié (retenu dans la limite de 151,67h) et la durée légale mensualisée (151,67h). Ce coefficient ne peut jamais être supérieur à 1.

Cette règle de proratisation permet notamment de prendre en compte la situation des salariés à temps partiel ou des salariés à temps plein en CDD très court.

En tout état de cause, le montant de référence ne peut pas être inférieur à 15€ (ou 5€ pour les salariés relevant du régime local d’Alsace-Moselle), ces montants étant proratisés dans les mêmes conditions que lorsque le montant de la contribution de l’employeur est en tout ou partie forfaitaire.

Coefficient de majoration

Le coefficient de majoration appliqué au montant de référence représente la portabilité prévue par le code de la Sécurité Sociale. Il est fixé à 105% pour les salariés en CDI et 125% pour les salariés en CDD ou en contrat de mission.

Source : Code de la Sécurité Sociale, article D. 911-8 nouveau, III.

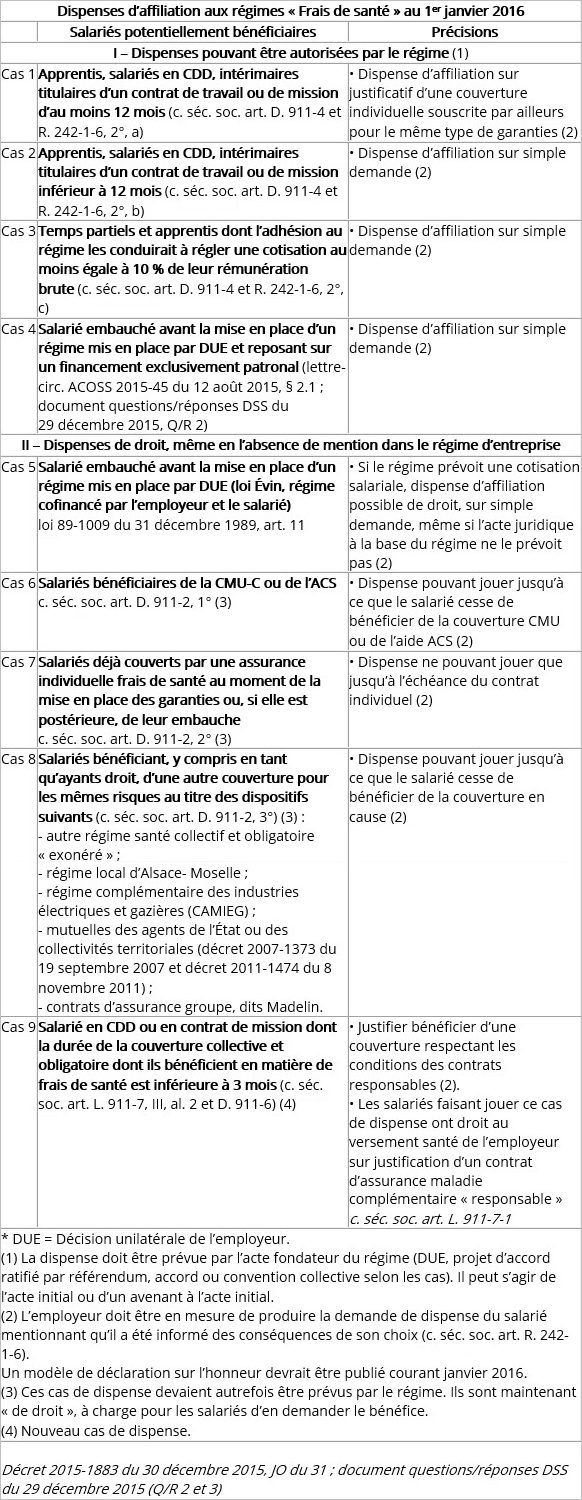

Cas de dispense d’affiliation (décret 2015-1883 du 30 décembre 2015)

La réglementation offre des possibilités de dispense d’affiliation, limitativement énumérées. Comme antérieurement, une dispense s’entend d’une faculté laissée à certains salariés, en principe couverts par le régime, de ne pas y adhérer. Il ne s’agit pas d’exclure d’office certaines catégories de salariés.

En pratique, le décret a élargi le nombre de cas de dispense de droit (voir tableau ci-dessous):

- Les cas 6, 7 et 8 qui existaient déjà, ne sont pas modifiés sur le fond : en revanche, ils peuvent désormais être librement invoqués par les salariés (Code de la Sécurité Sociale, article D. 911-2 modifié), alors qu’autrefois, ils devaient être ouverts par le régime pour que les salariés puissent s’en prévaloir ;

- Le cas 9 est nouveau : il est lié au versement santé, puisque les salariés le faisant jouer ont droit à cette nouvelle aide de l’employeur (voir dépêche Internet du 1er janvier 2016).

- Les cas de dispense 1 à 4 ne sont pas modifiés : ils doivent être prévus par le régime pour que les salariés puissent les faire jouer.

Dans tous les cas, l’employeur doit être en mesure de produire la demande de dispense des salariés concernés. Cette demande comporte la mention selon laquelle le salarié a été préalablement informé par l’employeur des conséquences de son choix. Il n’y a pas de changement sur ce point.

Moment et forme de la demande de dispense

Les demandes de dispense doivent être formulées (Code de la Sécurité Sociale, article D. 911-5 nouveau) :

- Au moment de l’embauche ;

- Ou, si elles sont postérieures, à la date de mise en place des garanties ou à la date à laquelle prennent effet les couvertures ouvrant un cas de dispense (CMU-C, ACS, autre couverture ; voir cas 6 et 8).

Le salarié doit ainsi déclarer (document questions/réponses DSS du 29 décembre 2015, Q/R 3) :

- Le cadre dans lequel la demande de dispense est formulée (ex : le salarié demande à être dispensé car il bénéficie de l’aide à la complémentaire santé) ;

- Lorsque la dispense est liée à une autre couverture, la dénomination de l’organisme assureur portant le contrat souscrit lui permettant de solliciter cette dispense (ex : nom de la mutuelle de fonctionnaire qui le couvre en tant qu’ayant droit s’il est dans ce cas de figure) et, le cas échéant, la date de la fin de ce droit s’il est borné (ex : échéance du contrat individuel).

Cette déclaration peut prendre la forme d’une déclaration sur l’honneur.