Il est probable que son contenu ne soit plus à jour.

Partager la publication "Participation des salariés : tout savoir sur son calcul"

La formule légale de la Réserve Spéciale de Participation (RSP)

La formule de calcul officielle

Le versement d’une participation aux résultats aux salariés est obligatoire dans les entreprises d’au moins 50 salariés, et facultative dans les autres entreprises. Le montant minimum de cette participation est prévu par la loi. Étant bloquée en principe 5 ans, la société doit constituer une Réserve Spéciale de Participation (RSP) calculée de la manière suivante :

RSP = ½ (B – 5%C) x S / VA

B : Bénéfice net

C : Capitaux propres

S : Salaires bruts au titre de l’exercice

VA : Valeur Ajoutée

L’accord de participation peut prévoir une autre formule de calcul mais elle doit être au moins aussi avantageuse pour les salariés.

A première vue, la formule peut paraître très complexe, voire saugrenue ! Pourtant, et heureusement, il existe une véritable logique économique derrière cette formule.

Le produit 1/2(B – 5%C)

Pour commencer, la fraction 1/2 ne contient pas d’explication particulière.

La seconde partie « (B-5%C) » consiste à retenir le bénéfice net de l’entreprise sous déduction d’une quote-part de 5% des capitaux propres. Les capitaux propres représentent la contrepartie des apports des associés.

Ces 5% peuvent être interprétés comme une somme laissée dans la société pour que cette dernière puisse s’autofinancer (en investissant par exemple).

Cette déduction signifie que même en cas de réalisation d’un bénéfice, une participation n’est pas forcément due, notamment si le montant des capitaux propres est élevé. Ainsi, si à première vue, une augmentation de capital peut être une bonne nouvelle pour une société, avec l’arrivée d’argent frais permettant de nouveaux investissements, il ne faut pas oublier qu’une telle opération augmente les capitaux propres et réduit en conséquence le montant de la participation. Cet argent réinvesti peut également permettre d’augmenter le bénéfice. En tout cas, c’est ce qui est souhaité.

Le rapport S / VA

La deuxième partie de la formule « S/VA » exprime la quote-part de participation des salariés (l’effort de travail) dans la création de richesse de l’entreprise.

La valeur ajoutée représente une forme de marge réalisée par l’entreprise. C’est ce qu’il reste à l’entreprise après déduction des achats et prestations facturées par les fournisseurs (mais hors déduction des salaires, impôts et amortissements).

Les composants de la formule légale à la loupe

De manière générale, il est souvent impossible de retrouver par soi-même, par le calcul, le montant de la réserve spéciale de participation, à partir des comptes annuels (bilan et résultat).

La formule prévue à l’article L. 3324-1 du code du travail comprend en effet un certain nombre de retraitements.

B : Bénéfice net

Le bénéfice net de la RSP est obtenu par l’opération suivante :

Bénéfice net = Résultat fiscal – Impôt sur les sociétés hors crédits d’impôt

Attention : le bénéfice net de la formule de RSP ne correspond pas au résultat de l’exercice visible dans les comptes annuels de l’entreprise.

La formule fait référence au résultat fiscal de la société, celui qui sert de base de calcul à l’impôt sur les sociétés.

Chaque année, les services financiers d’une société (ou l’expert-comptable) remplissent une liasse fiscale à destination de l’administration fiscale. L’un des imprimés consistent à déterminer le résultat fiscal de la manière suivante :

Résultat comptable avant impôt

(+) Réintégrations extra-comptables

(-) Déductions extra-comptables

(=) Résultat fiscal

Les réintégrations extra-comptables constituent des charges rejetées fiscalement par le code général des impôts. Ces réintégrations augmentent ainsi le résultat fiscal (sans gain réel supplémentaire) et le montant de l’impôt sur les sociétés.

Exemple de réintégrations extra-comptables : les amendes fiscales, sociales et pénales, la TVS (taxe sur les véhicules de sociétés), la provision pour indemnités de départ à la retraite (car les modalités de calcul sont trop hasardeuses pour l’administration).

Les déductions extra-comptables sont malheureusement plus rares. Il s’agit généralement de produits que la législation fiscale permet d’étaler dans le temps ou bénéficiant d’un taux d’impôt sur les sociétés plus faible.

Dans la formule de RSP, on déduit du résultat fiscal, l’impôt sur les sociétés (IS). Cet impôt s’élève à 33,1/3% du résultat fiscal. Les PME (entreprises dont le chiffre d’affaires est inférieur à 7.630.000 €) bénéficient d’un taux d’IS de 15% jusqu’à 38.120 € de résultat fiscal (et 33,33% au-delà).

L’impôt retenu dans la formule de RSP pour le bénéfice net, est l’IS hors crédits d’impôt. Le CICE (crédit d’impôt compétitivité emploi), le CIR (crédit d’impôt recherche) ou encore le crédit d’impôt apprentissage ne peuvent, par conséquent, être retenus en déduction. Cette disposition est récente puisqu’avant l’arrêt du Conseil d’Etat du 20 mars 2013 (n° 347633), les crédits d’impôt étaient déduits de l’IS pour la détermination de la RSP. Cette jurisprudence est défavorable aux salariés. En effet, l’impôt retenu est plus élevé, le bénéfice net plus faible et donc la participation est également plus faible.

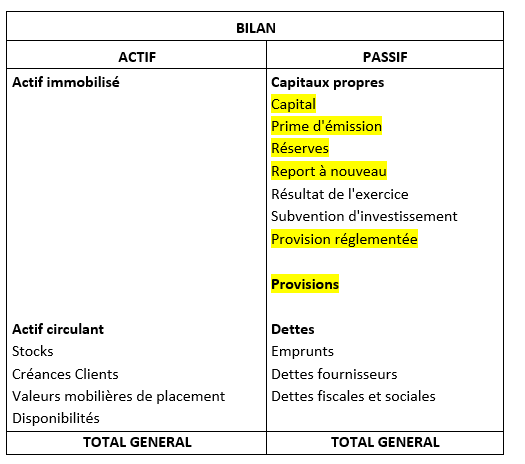

C : Capitaux propres

Les capitaux propres à retenir dans le cadre de la formule de la RSP, sont ceux figurant dans le bilan avant affectation, avec certaines exclusions. On retient ainsi les postes suivants :

- Le capital appelé (exclusion du capital non appelé) : il s’agit des apports des associés

- Les primes liées au capital (les primes d’émission notamment, versées lors des augmentations de capital)

- Les réserves : sommes issues de l’affectation du bénéfice. Par décision de l’assemblée générale des associés, le bénéfice fait en effet l’objet d’une affectation en dividendes (sommes versées aux associés), et/ou en réserves (sommes restant dans l’entreprise) et/ou en report à nouveau créditeur (somme dont la décision d’affectation est reportée à l’an prochain)

- Le report à nouveau : il peut être créditeur ou débiteur. Dans ce dernier cas, il s’agit des pertes cumulées réalisées par la société (poste avec un signe « -« )

- Les provisions réglementées: Il s’agit de provisions constituées en application d’un texte fiscal. Elles constituent une aide d’Etat. Les amortissements dérogatoires et la provision spéciale de réévaluation de 1976 sont exclus pour le calcul de la RSP.

- Les provisions pour risques et charges non déductibles ayant supporté l’impôt (sauf les dotations constituées au cours de l’exercice), comme par exemple, les provisions pour indemnités de départ à la retraite.

Sont ainsi exclus du calcul, le résultat de l’exercice et les subventions d’investissement.

Apparaissent surlignés en jaune dans le tableau, les postes intégrés en totalité ou partiellement dans la formule de la RSP.

S : Salaires bruts

Voilà au moins un élément de la formule de RSP qui ne devrait pas poser de problèmes à des responsables en ressources humaines. Les salaires retenus ici, sont ceux prévus pour le calcul des cotisations de sécurité sociale au sens de l’article L.242-1 du code de la sécurité sociale.

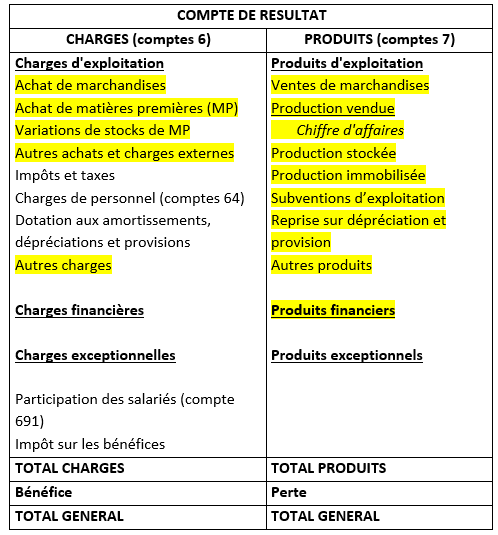

VA : Valeur ajoutée

La valeur ajoutée est sensée représenter pour l’entreprise, une sorte de marge sur achat, que l’on obtient par différence entre le chiffre d’affaires et les achats et prestations réalisées auprès des fournisseurs.

Pour la RSP, la formule de valeur ajoutée retenue est exprimée « à l’envers ». On ne part pas du chiffre d’affaires mais du résultat courant avant impôt duquel sont extraites, les charges non déductibles de la valeur ajoutée.

Valeur ajoutée au sens de la RSP =

Résultat courant avant impôt (Produits d’exploitation et financiers – charges d’exploitation et financières)

(+) Charges de personnel

(+) Impôts et taxes

(+) Dotations d’exploitation et financières

(+) Charges financières

Autre manière de retrouver la valeur ajoutée (plus logique), il suffit de soustraire les produits surlignés en jaune aux charges également surlignées.

Votre formation sur ce thème

INTÉRESSEMENT, PARTICIPATION ET PLANS D’ÉPARGNE SALARIALE

2 jours – En présentiel ou à distance

- Mettre en place ou réviser les systèmes d’épargne salariale dans son entreprise.

- Intégrer les modalités de la loi Macron et de la loi Pacte.

- Développer l’épargne salariale et l’intégrer dans la négociation des politiques de rémunération.

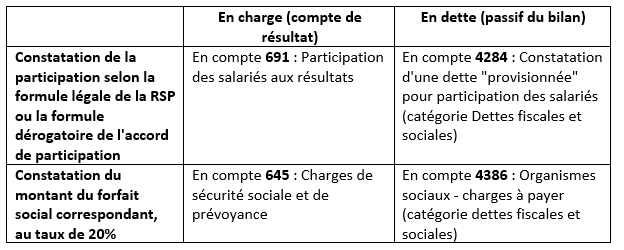

La participation dans les comptes annuels

La participation est l’un des derniers enregistrements comptables réalisés avant la clôture des comptes annuels.

A la date de la clôture (31 décembre, en cas de clôture année civile), on constate les deux opérations suivantes :

L’assemblée générale annuelle approuvant les comptes et constatant l’affectation du résultat de l’exercice précédant doit se tenir au plus tard dans les 6 mois suivant la date de clôture (30/06/N+1 pour une clôture au 31/12/N).

A cette date, la dette provisionnée pour participation des salariés (compte 4284) est transférée dans un poste comptable intitulé « Réserve spéciale de participation » (compte 4246), sous déduction du montant de la CSG et de la CRDS (pour un montant global de 8% de la RSP).

Enfin, pendant toute la période de blocage des fonds (en principe, 5 ans, sauf déblocage anticipé), les sommes de la RSP sont transférées selon les possibilités offertes par l’accord de participation soit :

- au compte 1662 – Participation des salariés – Fonds de participation

- au compte 4247 – Personnel – Plan d’épargne d’entreprise (ou directement par le compte banque, lorsque le PEE est géré par un autre organisme).

Bonjour,

Extrêmement clair. Mais il me reste une question, juste pour être sûr. La RSP issue de ce calcul vient-elle ou pas s’imputer en charges déductibles d’IS ? Autrement dit, la RSP a-t-elle le statut fiscal d’un dividende, à savoir s’impute sur un résultat qui a pleinement acquitté l’impot ?