Il est probable que son contenu ne soit plus à jour.

Partager la publication "Février 2016 : l’actualité des cotisations sociales"

Transaction avec l’URSSAF

La loi 2014-1554 du 22 décembre 2014 (loi de financement de la Sécurité sociale pour 2015) permet la conclusion, dans certaines circonstances, de transactions entre l’entreprise et l’URSSAF.

Article L. 243-6-5 du Code de la Sécurité sociale

Un décret d’application permet la mise en place de cette procédure.

Décret 2016-154 du 15 février 2016

Conditions d’une transaction entre une entreprise et l’URSSAF

Le décret précise notamment que la demande de l’employeur concernant la transaction (ou pour son compte, celle d’un expert-comptable mandaté ou d’un avocat) est recevable uniquement si l’employeur est à jour de ses obligations déclaratives et de paiement, exception faite de l’objet de la demande.

Cette condition est réputée remplie lorsque le cotisant a souscrit et respecte, à la date de la demande, un plan d’apurement.

Article R. 243-45-1 du Code de la Sécurité sociale

La demande de transaction ne peut être formulée qu’après réception de la mise en demeure par l’employeur. Elle doit être écrite, et adressée par tout moyen permettant de rapporter la preuve de sa date de réception. Elle est motivée et comporte différentes informations.

Décision de l’URSSAF et conséquences

Le directeur de l’URSSAF a un délai de 30 jours pour notifier sa réponse (à compter de la date de réception).

Lorsque la réponse du directeur n’a pas été portée à la connaissance du demandeur dans un délai de 30 jours, cette réponse est réputée négative.

Une réponse positive du directeur de l’URSSAF n’implique pas un droit à la transaction. Les parties peuvent en effet à tout moment abandonner la procédure.

Elles doivent alors en informer l’autre partie par tout moyen. L’abandon d’une transaction en cours n’a pas à être motivée.

En cas d’approbation de la transaction, le directeur de l’organisme de recouvrement et le cotisant conviennent, le cas échéant, d’une proposition de protocole transactionnel. Cette proposition est conforme à un modèle approuvé par arrêté.

La proposition de transaction doit ensuite être soumise pour approbation par le directeur de l’Urssaf à l’autorité mentionnée à l’article R. 155-1 du Code de la Sécurité sociale ou à la mission nationale de contrôle et d’audit des organismes de Sécurité sociale (MNC).

Contestation du calcul des cotisations par le salarié

L’employeur doit s’acquitter auprès de l’URSSAF, des cotisations patronales et salariales.

Dans ce cadre, la contribution du salarié est précomptée sur sa rémunération lors de chaque paie.

Article L. 243-1 du Code de la Sécurité sociale

Selon la Cour de cassation, l’employeur est par conséquent le seul redevable du versement des cotisations auprès de l’organisme de recouvrement, de sorte que le salarié qui n’a pas la qualité de cotisant ne peut pas contester auprès de l’URSSAF les modalités de calcul de ses cotisations.

Cassation 2e civile 17 décembre 2015 n° 14-29.215

Barème indemnité kilométrique

Dans une instruction fiscale du 15 février 2016, l’administration fiscale indique que les barèmes d’indemnité kilométrique applicables en 2016 sont identiques à ceux appliqués lors de l’année 2015.

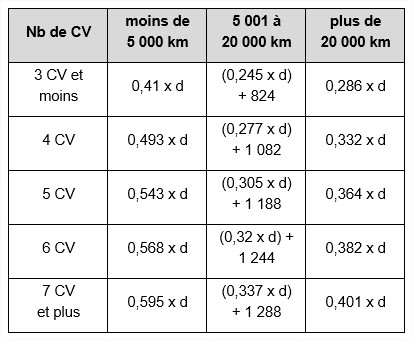

Barème automobile

Montant au 1er janvier 2016

d = distance parcourue à titre professionnel en km

Exemple de calcul

Soit un salarié parcourant 10 000 km avec un véhicule de 5 CV en 2016. Le montant des frais réels calculés selon le barème kilométrique forfaitaire sera égal à 0,305 X 10 000 + 1 188 = 4 238 €.

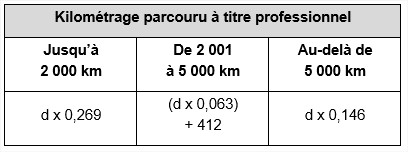

Deux roues de cylindrée inférieure à 50 cm3

Montant au 1er janvier 2016

d = distance parcourue à titre professionnel en km

Arrêté du 26 février 2015 fixant le barème forfaitaire permettant l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles.

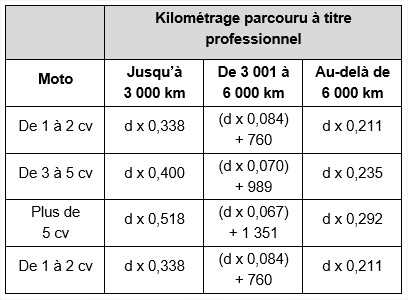

Motos

Montant au 1er janvier 2016

d = distance parcourue à titre professionnel en km

Arrêté du 26 février 2015 fixant le barème forfaitaire permettant l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles.

Indemnité vélo

La loi de finances rectificative pour 2015 prévoit la possibilité pour les entreprises de la mise en place d’une indemnité kilométrique vélo. La loi prévoit le caractère facultatif de ce dispositif.

Le décret 2016-144 du 11 février 2016 fixe le montant de l’indemnité kilométrique à 25 centimes d’euro par kilomètre.

Article D. 3261-15-1 du Code du travail

Le même décret apporte également des précisions sur les conditions du cumul avec la prise en charge des frais de transport collectif concernant les trajets de rabattement.

Article D. 3261-15-2 du Code du travail

Remarque : les sommes versées par l’employeur au titre de l’indemnité kilométrique vélo sont exonérées de cotisations et d’impôt sur le revenu à hauteur d’un plafond fixé à 200 € par salarié et par an.

Article L. 131-4-1 du Code de la Sécurité sociale et 81 du Code général des impôts

Cette limite s’apprécie globalement pour les indemnités kilométriques vélo ainsi que pour les frais de carburant, lorsque l’employeur organise également la prise en charge des frais de transport personnels.

Article L. 3261-3 du Code du travail