Il est probable que son contenu ne soit plus à jour.

Partager la publication "Compte personnel de prévention de la pénibilité : va-t-on un jour cotiser ?"

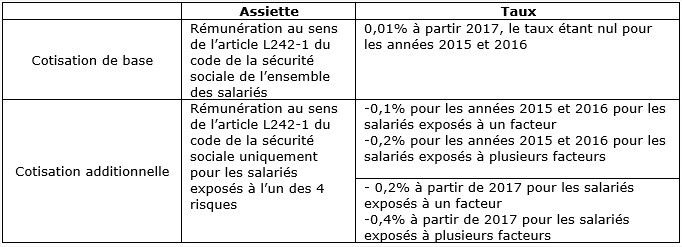

Le financement du compte de prévention de la pénibilité avait été prévu initialement par deux cotisations (articles L4162-19 et L4162-20 du code du travail) :

- Une cotisation de base due par tous les employeurs de salariés entrant dans le champ d’application du compte personnel de prévention de la pénibilité (aucun seuil d’effectif) c’est-à-dire les salariés de droit privé et le personnel des entreprises publiques employé dans les conditions de droit privé sauf ceux affiliés à des régimes spéciaux.

- Et une cotisation additionnelle due par les employeurs ayant exposé au moins un de leurs salariés à des facteurs de risques professionnels définis par l’article D4161-2 du code du travail.

Le paiement de la cotisation devra s’effectuer au plus tard le 31 janvier de l’année suivante.

Au départ, la loi prévoyait que la cotisation additionnelle devait être comprise en 0,3 % et 0,8 % (0,6 % et 0,8 % en cas de polyexposition).

Cependant, le décret du 9 octobre 2014 avait modifié les taux de la cotisation additionnelle en les fixant à 0,2 % pour les années 2015 et 2016 (0,4 % en cas de polyexposition) (c. trav. art. D. 4162-55).

Or ce taux étant inférieur au plancher fixé par la loi, suite à un recours de Force Ouvrière devant le Conseil d’Etat, ce dernier a annulé le décret du 9 octobre 2014, au motif que les cotisations devaient être fixées à un niveau plus élevé (décision n° 386354 du 4 mars 2016).

Le gouvernement a déjà intégré par la loi Rebsamen sur le dialogue social (loi 2015-994 du 17 août 2015, art. 31, JO du 16) une modification de ce fameux taux plancher. On peut ainsi lire dans l’article L 4162-19 modifié du code du travail une nouvelle fourchette de 0,1 à 0,8 % (0,2 % et 1,6 % en cas de polyexposition) (en vigueur à partir du 19 août 2015).

Un nouveau décret destiné à remettre en place les taux annulés est attendu.

A priori, les entreprises qui ont réglé début 2016 la cotisation pour les salariés exposés en 2015, pourraient demander un remboursement des sommes versées. Nous somme en attente de la décision des pouvoirs publics.