Il est probable que son contenu ne soit plus à jour.

Partager la publication "Cotisation d’allocations familiales : le seuil du taux réduit évolue"

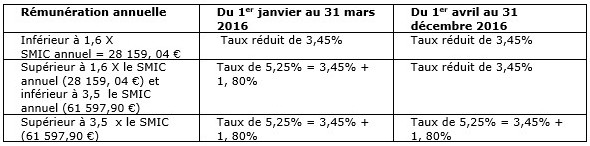

A partir du 1er avril 2016, le seuil d’assujettissement au taux réduit passe de 1,6 X SMIC annuel à 3,5 X SMIC annuel.

La loi de financement de la sécurité sociale pour l’année 2016 (loi 2015-1702 du 21 décembre 2015, art. 7-II, JO du 22) et les articles L.241-6-1 et D.241-3-2 du Code de Sécurité Sociale prévoient, pour l’année 2016, de prendre en compte la rémunération annuelle pour chacune des périodes (1er janvier / 31 mars ; 1er avril / 31 décembre).

Conséquences du changement de seuil

Le changement de seuil en cours d’année pose des questions pour le versement de certaines primes annuelles, comme le treizième mois par exemple. Dans une circulaire du 1er janvier 2016 (diffusée le 18 mars 2016), N° DSS/5B/2016/71, la direction de la sécurité sociale (DSS) vient préciser les modalités d’application de ce nouveau taux.

Détermination de la rémunération et l’incidence des primes et éléments variables de rémunération

Lorsque la rémunération annuelle est supérieure à 28 159, 04 € (1,6 SMIC) et ne dépasse pas 61 597,90 € (3,5 SMIC), l’employeur peut bénéficier du taux réduit d’allocations familiales sur la période du 1er avril au 31 décembre 2016.

L’administration, dans cette circulaire du 18 mars 2016, précise que pour neutraliser l’incidence de la période de versement des salaires, primes et autres éléments de rémunération dans l’année, il convient de rapporter la rémunération annuelle à la période concernée pour déterminer la rémunération à retenir. Ainsi la rémunération proratisée, servant de base au calcul à l’éligibilité au taux réduit, peut alors être différente de la rémunération réellement versée sur la période.

La valeur des seuils exprimés par rapport au SMIC est éventuellement corrigée de la date d’embauche ou de sortie du salarié, de ses absences non rémunérées, des réductions du temps de travail ou du nombre d’heures supplémentaires réalisé, selon les modalités habituelles.

Dans ces situations, la répartition de la rémunération annuelle entre les deux périodes est corrigée dans les mêmes conditions que pour la valeur annuelle du SMIC de référence.

Exemples pratiques

La DSS reprend des exemples que vous trouverez ci-dessous :

Exemple 1 : salarié à temps plein, présent toute l’année, sans absence ni heures supplémentaires

Un salarié ayant une rémunération mensuelle de 2 000 € et une prime annuelle de 6 000 € versée en décembre, soit 30 000 € sur l’année, la valeur annuelle du SMIC de référence est de 17 599,40 €.

- Plafond de 1,6 SMIC sur l’année : 1,6 × 17 599,40 € = 28 159,04 €.

- Plafond de 3,5 SMIC sur l’année : 3,5 × 17 599,40 € = 61 597,90 €.

Donc la rémunération annuelle (30 000 €) est comprise entre 1,6 SMIC et 3,5 SMIC.

- Le taux réduit de 3,45% peut être appliqué d’avril à décembre 2016, pour une rémunération de 30 000 € × 9 mois/12 mois = 22 500 €.

- Le taux de 5,25% s’applique sur 7 500 €.

Hypothèse 1 : le taux de 3,45% est appliqué de janvier à novembre et la prime annuelle de 6 000 € est versée en décembre, l’employeur devra procéder à une régularisation.

- Janvier à novembre : 2 000 X 11 = 22 000 X 3,45% = 759 euros

- Décembre salaire de 2 000 + 6 000 = 8 000 euros donc une rémunération annuelle de 30 000 € supérieur au seuil proratisé pour le taux réduit (22 500 euros)

- Il convient donc d’appliquer une régularisation : 22 500 X 3,25 % + 7 500 X 5,25% = 1 170€

- La régularisation du mois de décembre : 1170 – 759 = 411 €

Hypothèse 2 : l’employeur applique le taux de 5,25% de janvier à mars puis 3,45% d’avril à décembre.

- Janvier à mars : 2 000 X 3 = 6 000 X 5,25% = 315 euros

- + Avril à novembre : 2 000 X 8 X 3,45% = 552 euros

- Soit de janvier à novembre = 315 + 552 = 867 euros

- De janvier à décembre le taux réduit ne s’applique que dans la limite de 22 500 (30 000 X 9/12) X 3,45% = 776,25 euros + (30 000-22 500) x 5,25% = 393,75 euros = 1 170 euros

- La régularisation du mois de décembre : 1170 – 867 = 303 €

Exemple 2 : salarié à temps plein, embauché le 1er février, sans absence ni heures supplémentaires

Pour un salarié ayant une rémunération mensuelle de 3 000 € et une prime annuelle de 5 500 € versée en décembre, soit 38 500 € pour l’année, la valeur annuelle du SMIC de référence est de 16 132,78 € (11 mois x 9,67 € x 35 h x 52/12).

- Plafond de 1,6 SMIC sur l’année :1,6 × 16 132,78 € = 25 812,45 €.

- Plafond de 3,5 SMIC sur l’année :3,5 × 16 132,78 € = 56 464,73 €.

Donc la rémunération annuelle (38 500 €) est comprise entre 1,6 SMIC et 3,5 SMIC.

- Le taux réduit de 3,45% peut être appliqué d’avril à décembre 2016, pour une rémunération de 38 500 € × 9 mois/11 mois = 31 500 €.

- Le taux de 5,25% s’applique sur 7 000 €.

L’employeur applique le taux de 5,25% de février à mars puis 3,45% d’avril à décembre.

- Février à mars : 3 000 X 2 = 6000 X 5,25% = 315 euros

- + Avril à novembre : 3 000 X 8 = 24 000 X 3,45% = 828 euros

- Soit de février à novembre = 315 + 828 = 1 143 euros

- De février à décembre le taux réduit ne s’applique que dans la limite de 31 500 (38 500 X 9/11) X 3,45% = 1 086,75 euros + (38 500 – 31 500) x 5,25% = 367,50 euros = 1 454,25 euros

- La régularisation du mois de décembre : 1 454,25 – 1 143 =311,25 euros

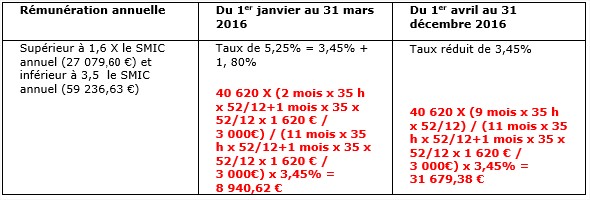

Exemple 3 : salarié à temps plein, présent toute l’année, absent 2 semaines en février, sans heures supplémentaires

Pour un salarié ayant une rémunération mensuelle de 3000 € (à l’exception du mois de février durant lequel il est absent pendant deux semaines, sans maintien de rémunération, et perçoit un salaire mensuel de 1620 €) et une prime annuelle de 6000 € versée en décembre, soit une rémunération annuelle de 40620 €, la valeur annuelle du SMIC de référence est de 16924,75 € (11 mois x 9,67 € x 35 h x 52/12 + 1 mois x 9,67 € x 35 h x 52/12 x 1620 € / 3000€).

- Plafond de 1,6 SMIC sur l’année : 1,6 × 16 924,75 € = 27 079,60 €.

- Plafond de 3,5 SMIC sur l’année : 3,5 × 16 924,75 € = 59 236,63 €.

Donc la rémunération annuelle (40620 €) est comprise entre 1,6 SMIC et 3,5 SMIC.

- Le taux réduit de 3,45% peut être appliqué d’avril à décembre 2016, pour une rémunération de 40 620 X (9 mois x 35 h x 52/12) / (11 mois x 35 h x 52/12+1 mois x 35 x 52/12 x 1 620 € / 3 000€) x 3,45% = 31 679,38 €

- Le taux de 5,25% s’applique sur 8 940,62 €.

L’employeur applique le taux de 5,25% de janvier à mars puis 3,45% d’avril à décembre.

- Janvier à mars : 3 000 X 2 + 1 620 = 7 620 X 5,25% = 400,05 euros

- + Avril à novembre : 3 000 X 8 = 24 000 X 3,45% = 828 euros

- Soit de janvier à novembre = 400,05 + 828 = 1 228,05 euros

- De janvier à décembre le taux réduit ne s’applique que dans la limite de 31 679,38 X 3,45% = 1 092,94 euros + (40 620 – 31 679,38) x 5,25% = 469,38 euros = 1 562,32 euros

- La régularisation du mois de décembre : 1 562,32 – 1 228,05 =334,27 €

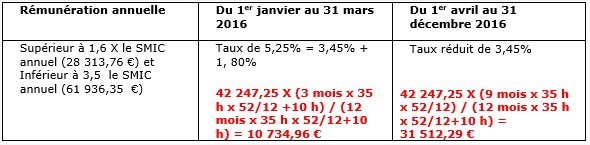

Exemple 4 : salarié à temps plein, présent toute l’année, pas d’absence, 10 heures supplémentaires en janvier

Pour un salarié ayant une rémunération mensuelle de 3 000 € (à l’exception du mois de janvier rémunéré 3 247,25 € pour prendre en compte 10 heures supplémentaires payées à 125 %) et une prime annuelle de 6 000 € versée en décembre, soit une rémunération annuelle de 42 247,25 € la valeur annuelle du SMIC de référence est de 17 696,10 € (17 599,40 € + 9,67 € x 10 heures).

- Plafond de 1,6 SMIC sur l’année : 1,6 × 17 696,10 € = 28 313,76 €.

- Plafond de 3,5 SMIC sur l’année : 3,5 × 17 696,10 € = 61 936,35 €.

Donc la rémunération annuelle (42 247,25 €) est comprise entre 1,6 SMIC et 3,5 SMIC.

- Le taux réduit de 3,45% peut être appliqué d’avril à décembre 2016, pour une rémunération de 42 247,25 X (9 mois x 35 h x 52/12) / (12 mois x 35 h x 52/12+10 h) = 31 512,29 €

- Le taux de 5,25% s’applique sur 10 734,96 €.

L’employeur applique le taux de 5,25% de janvier à mars puis 3,45% d’avril à décembre.

- Janvier à mars : 3 000 X 2 + 3 247,25 = 9 247,25 X 5,25% = 485,48 euros

- + Avril à novembre : 3 000 X 8 = 24 000 X 3,45% = 828 euros

- Soit de janvier à novembre = 485,48 + 828 = 1 313,48 euros

- De janvier à décembre le taux réduit ne s’applique que dans la limite de 31 512,29 X 3,45% = 1 087,17 euros + (42 247,25 – 31 512,29) x 5,25% = 563,59 euros = 1 650,76 euros

- La régularisation du mois de décembre : 1 650,76 – 1 313,48 =337,28 €