Partager la publication "Charges de personnel : quel traitement comptable ?"

Article mis à jour le 12 juillet 2021

L’organisation comptable

Le code du commerce impose aux commerçants et aux sociétés commerciales (SA, SARL, SAS) d’enregistrer en comptabilité de manière chronologique les opérations affectant le patrimoine de l’entreprise.

Toutes ces opérations justifiées par des factures et des mouvements de trésorerie sont constatées dans un document appelé « livre journal ».

L’ensemble des enregistrements (ou écritures) du livre journal intègrent automatiquement ensuite le bilan et le compte de résultat.

Ces 2 documents sont les principales composantes des comptes annuels que les entreprises ont l’obligation de produire à la clôture de l’exercice, 1 fois par an (pas forcément le 31 décembre).

Le bilan est une photographie du patrimoine de l’entreprise à un moment donné. Il est composé de 2 colonnes dont le total doit être égal :

- l’actif : il intègre les valeurs positives du patrimoine (immobilisations, stocks, créances, comptes en banque etc.),

- le passif : il comprend les capitaux propres et les dettes de l’entreprise.

Le compte de résultat décrit l’activité de l’entité au cours de l’exercice comptable. Il permet de déterminer le résultat de l’exercice.

Résultat = Produits (essentiellement le chiffre d’affaires) – Charges.

Un résultat positif, est un bénéfice. Dans le contraire, il s’agit d’une perte.

Le principe de l’enregistrement comptable en partie double

Le livre journal qui retrace l’ensemble des opérations de l’entreprise doit obligatoirement être tenu en partie double. Cela signifie que pour chaque enregistrement, on constate un échange. Un élément « entre » (notion de débit) dans le patrimoine de l’entreprise en contrepartie d’un élément qui « sort » du patrimoine (notion de crédit).

On doit tenir compte des flux monétaires (trésorerie) et des flux physiques (achats et ventes de biens). Un enregistrement comptable ne peut être validé que si le montant indiqué au DEBIT est égal au montant indiqué au CREDIT.

La difficulté initiale, quand on débute en comptabilité est de distinguer ce qui va au débit et ce qui va au crédit. De manière simplifiée on peut retenir le lien logique suivant :

- DÉBIT : poste entrant dans le patrimoine

- CRÉDIT : poste sortant du patrimoine.

Exemple : le 13 juillet, une entreprise achète du bois (matière première) pour 1.000 € payé immédiatement.

L’élément entrant dans l’entreprise est la matière première (une charge), l’élément sortant est l’argent (poste banque, situé à l’actif du bilan), d’où l’enregistrement suivant :

| Date | Libellé | Débit | Crédit |

| 13/07 | Achat de matières premières | 1.000 | |

| 13/07 | Banque | 1.000 |

Le sens de l’écriture peut paraître étrange. La logique est, en effet, l’inverse de celle du relevé bancaire. Le relevé envoyé par l’établissement de crédit fait apparaître les encaissements au crédit et les décaissements au débit. Pour la comptabilité de l’entreprise, c’est exactement l’inverse. Cette opposition s’explique par le fait que la banque constate sur le relevé bancaire sa position et non celle de son client titulaire du compte. Un élément entrant pour un titulaire de compte, sort pour l’établissement de crédit.

La plupart du temps, l’opération (facture d’achat ou de vente) n’intervient pas immédiatement on constate alors une créance ou une dette.

L’attribution d’un numéro de compte

Le fonctionnement du PCG

L’enregistrement comptable dans le livre journal nécessite d’attribuer à chaque poste débité ou crédité un numéro parmi les comptes du plan comptable général (PCG).

Ce document constitue une nomenclature composée de 7 classes de comptes.

Le PCG affecte à chaque compte constituant le bilan et le compte de résultat un numéro. Les classes 1 à 5 sont les postes qui sont intégrés dans le bilan, les classes 6 et 7 sont intégrées dans le compte de résultat.

Comptes de bilan :

- Classe 1 : Comptes de capitaux

- Classe 2 : Les immobilisations

- Classe 3 : Les stocks

- Classe 4 : Les tiers (notion de créances ou dettes), avec la décomposition suivante : 40 – Fournisseurs, 41 – Clients, 42 – Personnel, 43 – Organismes sociaux, 44 – Etat

- Classe 5 : Les comptes financiers (exemple : compte 512 – banque)

Comptes de résultat :

- Classe 6 – Les charges (exemple : 601 – achat de matières premières, 641 – rémunération du personnel)

- Classe 7 – Les produits (exemple : 701 – vente de produits finis)

Les charges font l’objet de la décomposition suivante :

- comptes 60 : les achats (de biens corporels)

- comptes 61 et 62 : les services extérieurs (prestations de services achetées à des fournisseurs)

- comptes 63 : impôts et taxes

- comptes 64 : charges de personnel

Les entreprises doivent réaliser les écritures comptables dans le livre journal en respectant le PCG. Les numéros utilisés doivent comprendre au minimum 3 chiffres. Il est possible ensuite d’individualiser ces comptes en rajoutant des chiffres supplémentaires. Il est courant de rencontrer dans les grandes entreprises des comptes à 6 chiffres voire plus.

Exemple

L’entreprise A est une société basée en France et spécialisée dans la fabrication et la vente de téléphones.

Le 1er août : A achète à B des composants pout 1.000 €. On fait abstraction ici de la TVA. Le règlement par virement intervient le 31 août.

Livre journal

1ère opération – constatation de la facture

| Date | N° de compte | Libellé du compte | Débit | Crédit |

| 01/08 | 601 | Achats de matières premières (charge) | 1.000 | |

| 01/08 | 401 | Fournisseur (dette) | 1.000 |

2ème opération – règlement de la dette

| Date | N° de compte | Libellé du compte | Débit | Crédit |

| 31/08 | 401 | Fournisseur | 1.000 | |

| 31/08 | 512 | Banque | 1.000 |

Grand livre

Le grand livre permet de consulter le détail d’un compte (exemple : le compte achat de matières premières), avec la liste des mouvements par dates et montants, ainsi que le solde de ce compte. Dans les faits, le grand livre est généré informatiquement à partir des écritures du livre-journal.

A l’issue de ces 2 opérations nous constatons que le compte 401 est soldé. Aucune somme ne reste due par l’entreprise A envers B.

Le logiciel présente généralement le grand livre de la manière suivante :

Compte 401

| Date | Libellé opération | Débit | Crédit | Solde |

| 01/08 | Facture | 1.000 | – 1.000 | |

| 31/08 | Virement | 1.000 | 0 |

De manière pédagogique, le grand livre est souvent présenté sous forme de compte en « T ».

| Débit | 401 Fournisseur | Crédit | |

| 01-août | 1.000 | 1.000 | 31-août |

| Solde = 0 | |||

La saisie des salaires et des cotisations

Pour l’enregistrement des écritures mensuelles de paye, la logique « débit/crédit » est moins évidente que pour des achats de biens corporels. On peut néanmoins y appliquer la fameuse règle « Débit : ça entre, crédit : ça sort ».

Pour le paiement du salaire, ce qui rentre dans l’entreprise, c’est la prestation de travail du salarié (charge, au débit) et ce qui sort, c’est la dette puis ensuite la trésorerie.

Le schéma des écritures comptables est complexifié par le versement des cotisations sociales salariales et patronales aux organismes sociaux.

Les enregistrements comptables des payes mensuelles s’effectuent selon les 5 étapes suivantes :

- Enregistrement du salaire brut au dernier jour du mois

- Enregistrement des cotisations salariales (dernier jour du mois) : cette écriture permet de « transformer » la dette due au salarié du brut au net

- Enregistrement des charges patronales (dernier jour du mois)

- Règlement du salaire net à payer à la date réelle de paiement

- Règlement des cotisations sociales salariales et patronales aux organismes sociaux

Comptes du PCG pour l’enregistrement des écritures de paye

L’ensemble des charges de personnel sont constatées dans la racine du compte 64 – Charges de personnel. On y retrouve le salaire brut (641) et les cotisations sociales patronales (645).

La dette envers les salariés et envers chaque organisme social (URSSAF et Pôle emploi, retraite complémentaire, etc.) est constatée au crédit d’un compte de la classe 4.

| CHARGES | DETTES |

| 641– Rémunérations du personnel (salaires bruts)

645 – Charges de sécurité sociale et de prévoyance (charges patronales) |

421 – Personnel rémunération due (salaire net)

43 – Organismes sociaux :

|

La plupart du temps, les comptes liés aux cotisations sociales (645 et 43) sont subdivisés (chiffres supplémentaires) en fonction des différents organismes sociaux (Sécurité sociale, retraite complémentaire, mutuelle etc.)

Exemple – Schéma d’enregistrement des écritures de paye

Une entreprise constate les éléments suivants pour le mois de janvier N en ce qui concerne la paye :

- Salaires bruts de janvier = 200.000 €

- Cotisations sociales salariales = 44.000 €

- Cotisations sociales patronales = 70.000 €

Les salaires sont versés le 3 du mois suivant et les charges sociales au 5 février N.

Au 31/01, le solde du compte en banque est de 300.000 €.

Écritures au livre-journal (présentation simplifiée sous forme de tableau) :

| Opérations | Débit | Crédit |

| 1) Constatation du salaire brut (31/01/N)

|

641 Rémunération du personnel (200.000) | 421 Personnel rémunération due (200.000) |

| 2) Constatation des cotisations sociales salariales (31/01/N) : affectation d’une partie de la dette envers le salarié (421) au paiement des charges salariales aux organismes sociaux (43)

|

421 Personnel – Rémunération due (44.000)

IMMO (mobilier) |

43 Organismes sociaux (44.000) |

| 3) Constatation des charges patronales (31/01/N) | 645 Charges de sécurité sociale et de prévoyance (70.000)

500) |

43 Organismes sociaux (70.000) |

| 4) Règlement des salaires nets (03/02/N) | 421 Personnel – Rémunération due (156.000)annulation dette) 4.500 | 512 Banque (156.000) |

| 5) Règlement des cotisations sociales salariales et patronales (05/02/N)

|

43 Organismes sociaux (114.000)

|

512 – Banque (114.000) |

Votre formation sur ce thème

LE TRAITEMENT COMPTABLE DES CHARGES DE PERSONNEL

1 demi-journée – À distance

- Maîtriser les principes de l’organisation comptable et la place des charges de personnel dans les différents documents comptables

- Identifier les différents paramètres des enregistrements comptables

- Maîtriser les étapes de l’enregistrement comptable de la paye

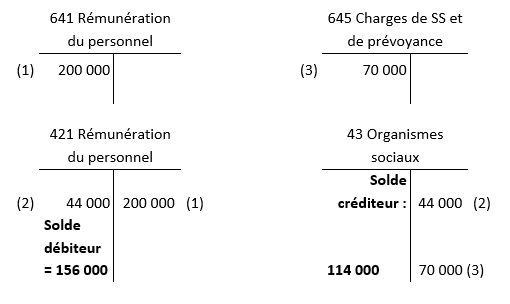

Grand livre au 31/01 (avant règlement des rémunérations et cotisations sociales, opérations 4 et 5)

Les postes de dettes (421 et 43 ici) sont en principe créditeurs.Les comptes de charges sont en principe débiteurs, ce qui est le cas ici pour les comptes 641 et 645.

Le poste 421 représente la somme nette due au salarié. On voit dans le grand livre correspondant qu’une dette (1) est d’abord constatée pour le montant brut. On déduit ensuite les cotisations salariales (2), le solde restant est le salaire net (156.000 €).

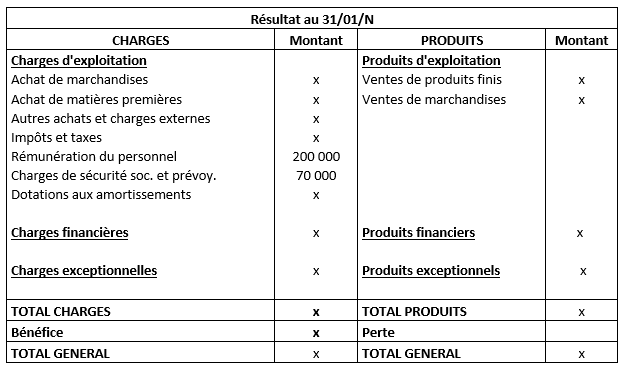

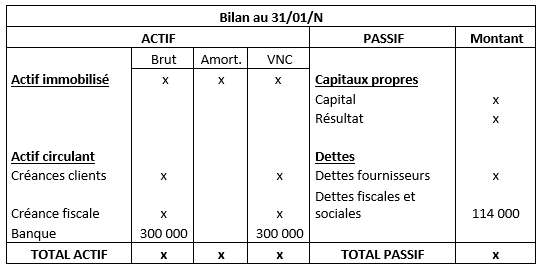

Dans les grands groupes, il est d’usage de présenter une situation comptable à la fin de chaque mois (bilan et résultat). Les postes étudiés ci-dessus sont répartis de la manière suivante :

Bilan et résultat pour la situation au 31/01/N

Légende :

Amort. : amortissement, VNC : valeur nette comptable

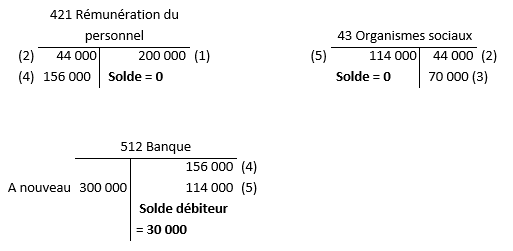

Grand livre après règlement des cotisations et des salaires

A titre de simplification, on considère qu’au 5 février, les seules entrées ou sorties de trésorerie sont le paiement des rémunérations et cotisations.

Les comptes de charges (641 et 645) ne sont pas modifiés, contrairement aux comptes de dettes (42 et 43), qui, après paiement, se retrouvent soldés.

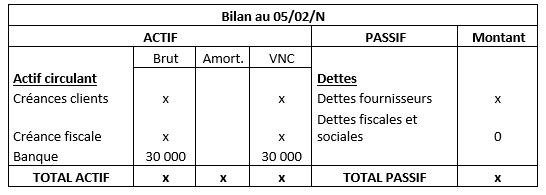

Après paiement des salaires et cotisations, il reste 30 000 € sur le compte en banque

Extrait du bilan au 5/02

Bonjour,

Pourriez vous m’expliquer svp pourquoi le compte 421 rémunération du personnel n’apparait pas au passif du bilan au 31/01 mais que les dettes fiscales et sociales à 114 000 euro?

Merci

Article très impessionant avec des explications claires et compréhensibles. Keep it up