Partager la publication "Charges de personnel et indicateurs de rentabilité"

Article mis à jour le 12 juillet 2021

Les soldes intermédiaires de gestion (SIG) et les Profit and Loss (P&L)

Le principal outil financier d’analyse de la rentabilité est le compte de résultat. Mais son seul indicateur est le résultat net de l’exercice obtenu par différence entre les produits et les charges… Un peu léger pour une analyse complète ! Pour mieux cerner les points forts et faibles de la rentabilité d’une entreprise, on utilise fréquemment des indicateurs partiels, qui n’intègrent pas la totalité des charges.

En France deux modèles sont le plus souvent utilisés :

- Le modèle français : les soldes intermédiaires de gestion (SIG) avec pour principaux indicateurs :

- la marge commerciale,

- la valeur ajoutée,

- l’excédent brut d’exploitation (EBE),

- le résultat d’exploitation

- le résultat courant avant impôt.

- Le modèle anglo-saxon (IFRS et US GAAP) : les profit and loss (P&L) avec pour principaux indicateurs :

- Gross margin,

- EBIDTA (Earnings before interests, tax, deprezation, and amortization)

- EBIT (Earnings before interests and tax, ou operating profit).

Les indicateurs ne prenant pas en compte les charges de personnel

Le modèle français regroupe les charges en fonction de leur nature : achat de matières premières, impôts et taxes, charges de personnel.

Les soldes intermédiaires de gestion suivent ainsi une certaine chronologie en déduisant d’abord du chiffre d’affaires, les achats de biens et services aux fournisseurs, puis ensuite les impôts et les charges de personnel, et enfin les amortissements, les frais financiers, et les éléments exceptionnels.

Les 2 premiers indicateurs (en faisant abstraction de la production de l’exercice, moins utilisé), la marge commerciale et la valeur ajoutée ne tiennent compte que des achats aux fournisseurs.

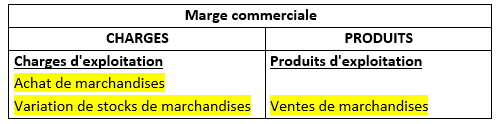

Marge commerciale

La marge commerciale représente la marge réalisée sur la revente de marchandises.

Cet indicateur met en évidence la capacité de l’entreprise à dégager de la marge uniquement par ses opérations d’achat – revente, sans transformation.

Son calcul est simple, il suffit de faire la différence entre les ventes et les achats de marchandises en y intégrant l’effet des stocks (comme indiqué dans le schéma ci-dessous).

Cet indicateur est principalement utilisé par les entreprises commerciales dont l’activité productive est non substantielle.

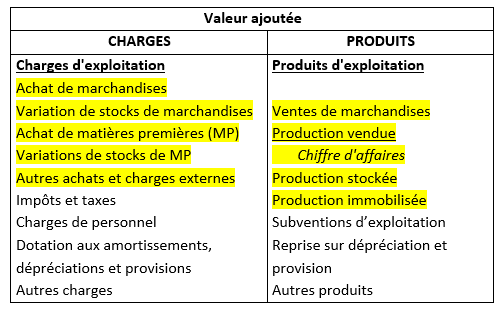

Valeur ajoutée

Souvent définie comme la richesse créée par l’entreprise, la valeur ajoutée au sens comptable représente la marge sur achat. Elle est calculée en faisant la différence entre le chiffre d’affaires et les achats de biens et services auprès des fournisseurs (en jaune ci-dessous, les postes pris en compte dans le calcul de la valeur ajoutée).

Dans l’analyse traditionnelle, on considère que cette valeur ajoutée est ensuite redistribuée aux partenaires de l’entreprise c’est-à-dire :

- aux banques (sous forme d’intérêts),

- à l’Etat (impôts et taxes),

- aux propriétaires de l’entreprise (résultat net)

- aux salariés (charges de personnel et participation).

Le ratio Charges de personnel / Valeur ajoutée est ainsi utilisé pour déterminer la part de la marge qui est redistribuée aux salariés.

Au niveau macro-économique, le Produit Intérieur Brut (PIB) qui sert à calculer le taux de croissance d’un Etat, est égal à la somme des valeurs ajoutées des entreprises présentes sur le territoire français.

Gross Margin ou marge brut

L’indicateur anglo-saxon (P&L) gross margin ou marge brute en français, permet de calculer la marge directe obtenue. Elle est déterminée en faisant la différence entre le chiffre d’affaires et les COGS (Cost Of Goods Sold).

Le COGS est un poste caractéristique du compte de résultat par destination en normes anglo-saxonnes. Il regroupe l’ensemble des coûts directs des ventes. Pour les entreprises de production, le COGS intègre les consommations de matières premières (achats et variation de stocks) ainsi que les charges de personnel liées à la production. Pour les entreprises commerciales, on retient le coût d’achat des marchandises.

Ce calcul ne peut donc être fait directement à partir de la comptabilité française, car les charges sont regroupées par nature. La détermination du gross margin pour une entreprise de production, nécessite de calculer la part des charges de personnel permettant directement de fabriquer un bien.

Les indicateurs prenant en compte les charges de personnel

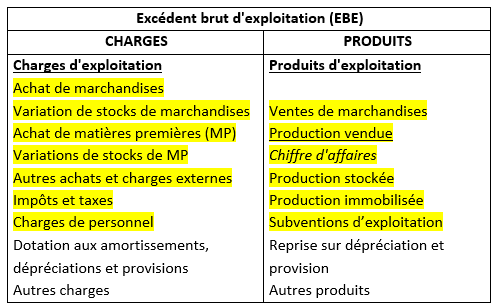

Excédent Brut d’Exploitation (EBE) et l’EBITDA

L’EBE représente la trésorerie potentielle dégagée par l’entreprise avec ses opérations d’exploitation.

vantage de n’intégrer que des produits et charges ayant un impact direct sur la trésorerie. Les dotations aux amortissements, dépréciations et provisions et les reprises correspondantes sont exclues du calcul. On conserve ici, un indicateur relativement compréhensible par les non- spécialistes, assez proche de la notion de trésorerie d’exploitation.

De manière simplifiée, l’EBE est obtenu en déduisant des ventes, les achats de biens et services aux fournisseurs, les impôts et taxes (sauf l’impôt sur les sociétés) et les charges de personnel (sauf la participation).

La notion d’EBITDA (Earnings before interests, tax, deprezation, and amortization) utilisée très régulièrement en normes anglo-saxonnes est proche. A la différence de l’EBE, la participation des salariés au résultat est également déduite.

On peut retrouver le montant de l’EBITDA à partir de l’EBE par le calcul suivant : EBE + Autres produits – Autres charges – Participation

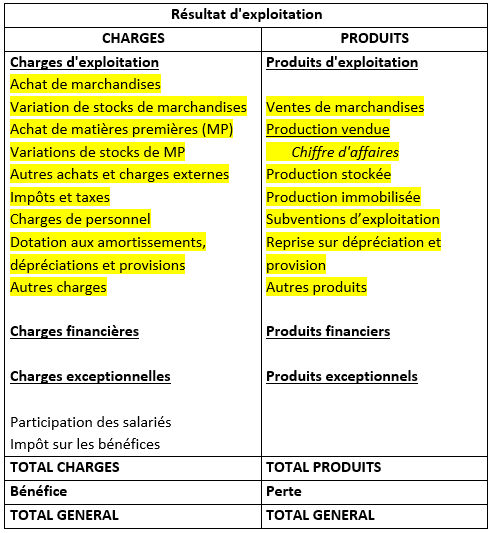

Résultat d’exploitation et l’EBIT

Le résultat d’exploitation est égal à la différence entre les produits d’exploitation et les charges d’exploitation. A la différence de l’EBE (ou de l’EBITDA), la politique d’investissement, est prise en compte à travers la prise en compte de l’usure des immobilisations (dotations aux amortissements).

Dans les normes anglo-saxonnes, on utilise souvent à la place du résultat d’exploitation, la notion très proche d’EBIT (Earnings before interests and tax) ou d’operating profit.

Comme pour l’EBITDA avec l’EBE, la principale différence entre l’EBIT et le résultat d’exploitation réside dans la prise en compte en déduction dans l’EBIT, de la participation des salariés au résultat.

Votre formation sur ce thème

LE TRAITEMENT COMPTABLE DES CHARGES DE PERSONNEL

1 demi-journée – À distance

- Maîtriser les principes de l’organisation comptable et la place des charges de personnel dans les différents documents comptables

- Identifier les différents paramètres des enregistrements comptables

- Maîtriser les étapes de l’enregistrement comptable de la paye

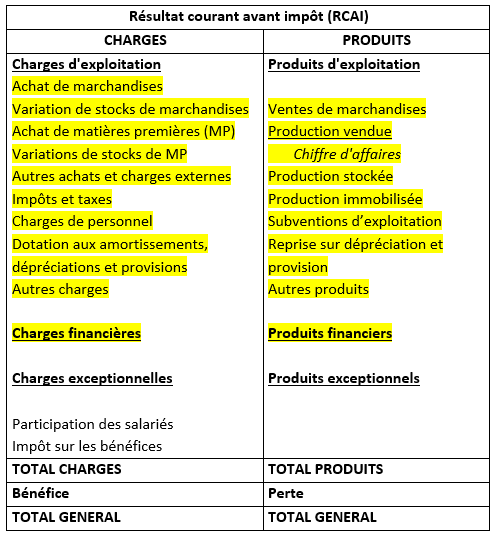

Résultat Courant Avant Impôt (RCAI)

Le résultat courant avant impôt est obtenu en additionnant le résultat d’exploitation et le résultat financier (c’est-à-dire produits financiers – charges financières). Par rapport au résultat d’exploitation, il intègre en plus la politique de financement de l’entreprise puisque les intérêts des emprunts (compris dans les charges financières) viennent en déduction.

Les seuls postes non compris dans le calcul du RCAI sont les produits et charges exceptionnelles, ainsi que l’impôt sur les bénéfices et la participation des salariés.

L’intérêt de cet indicateur par rapport au résultat net réside dans l’absence de prise en compte d’éléments exceptionnels comme une cession importante d’une immobilisation voire d’une branche d’activité. Une telle opération aurait pour effet de masquer les mauvais résultats d’une entreprise si on ne se réfère qu’au résultat net.

L’indicateur le plus proche du RCAI utilisé en normes anglo-saxonnes est l’EBT (earnings before tax).

Indicateurs et impact des charges de personnel

En maîtrisant ces formules, et les différences entre chaque indicateur, il est plus facile de comprendre l’impact financier d’une hausse des charges de personnel.

L’augmentation du coût du personnel n’aura ainsi aucune conséquence sur la marge commerciale, la valeur ajoutée et peu sur la marge brute ou gross margin (seulement pour la partie des charges de personnel liées à la production).

En revanche, une augmentation de la masse salariale impactera directement l’EBE (ou EBITDA), le résultat d’exploitation (ou EBIT), le résultat courant avant impôt (RCAI ou EBT) et évidemment le résultat net de l’exercice.

Bonjour Damien,

Article vraiment intéressant et très clair, reprenant bien les concepts de l’analyse financière.

J’ai une question précise : dans le cas d’une société de prestations de service telle qu’un cabinet de conseil où la main d’oeuvre est importante, sur quels indicateurs financiers doit-on se focaliser pour mesurer la rentabilité de ce type d’activité ? L’EBE puisqu’il prend en compte les charges de personnel (charges sociales + salaires) ? La marge commerciale ainsi que la Valeur Ajoutée ne sont donc pas des indicateurs pertinents ?

Merci beaucoup par avance de votre réponse.

bonjour madame, je me rappelle d’un prof qui nous a dit, que le rapport entre les charges du personnel et les recettes, ne doit pas dépasser les 10%, mais c’est un taux variable entre les secteurs

exemple, pour les sociétés industrielles qui transforment des matériaux, ce taux ne dépasse pas les 5% pour juger de la rentabilité de ce type de société