Partager la publication "Les variations de la masse salariale et l’effet GVT"

Article mis à jour le 10 mars 2021

Éléments constitutifs d’une masse salariale

La masse salariale de l’année correspond aux salaires bruts annuels versés à une population donnée pour une période donnée (généralement l’année).

D’un point de vue budgétaire, on retient la formule suivante :

Masse salariale = Effectif global (E) x salaire moyen annuel global (S)

La masse salariale et sa variation dépendent en premier lieu de l’effectif et du salaire moyen annuel global. En second lieu, on constate qu’il dépend également :

- de la structure de la masse salariale, c’est-à-dire de l’effectif pour chaque catégorie (employés, ouvriers, techniciens, ingénieurs, etc.),

- de l’ancienneté de chaque catégorie de la masse salariale.

Les promotions (modification de structure) et le vieillissement de l’effectif (ancienneté) entraînent ainsi une augmentation de la masse salariale que l’on peut analyser à travers deux indicateurs :

- les salaires moyens annuels globaux de catégorie (Scat)

- les salaires moyens annuels globaux de niveau d’ancienneté (Sanc).

Les 4 écarts de masse salariale

Écart de masse salariale (E/MS) = MS N+1 – MS N

On explique ensuite cet écart en 4 catégories :

| Écarts | Définitions |

| Écart sur effectif | Écart de masse salariale dû à une variation de l’effectif entre les années N et N+1 |

| Écart de structure professionnelle | Écart de masse salariale dû aux variations de structure (effectif d’employés, de techniciens, d’ingénieurs, etc.) |

| Écart d’ancienneté | Écart de masse salariale dû au niveau d’ancienneté des salariés. Cet écart est souvent favorable en cas de remplacement des salariés partant à la retraite par des salariés plus jeunes et moins bien rémunérés. On parle d’effet de « noria ». |

| Écart sur taux nominal | Écart lié à la hausse des salaires non liée à une promotion ou l’ancienneté (hausse générale ou au mérite) |

Le calcul des écarts

Pour évaluer ces 4 écarts, il est nécessaire de procéder au calcul de masses salariales fictives afin d’isoler les variations liées aux effectifs, aux effets de structure, d’ancienneté et de taux nominal.

Formules de calcul :

Écart sur effectif = MS N+1 à salaire constant – MS N

Écart sur structure = MS N+1 à structure constante – MS N+1 à salaire constant

Écart sur ancienneté (ou effet noria) = MS N+1 à ancienneté constante – MS N+1 à structure constante

Écart sur taux nominal = MS N+1 – MS N+1 à ancienneté constante

On peut également présenter ces calculs de la manière suivante :

| Effectif E | Salaires (S) | Effectif par catégorie Ecat | Effectif par ancienneté Eanc | Écarts | |

| MS N+1 | (E) N+1 | (S) N+1 | (Ecat) N+1 | (Eanc) N+1 | Écart sur taux nominal |

| MS à ancienneté constante | (E) N+1 | (S)anc | (Ecat) N+1 | (Eanc) N+1 | |

| Écart sur ancienneté | |||||

| MS à structure constante | (E) N+1 | (S)cat | (Ecat) N+1 | (Eanc) N | |

| Écart sur structure | |||||

| MS à salaire constant | (E) N+1 | (S) N | (Ecat) N+1 | (Eanc) N | |

| Écart sur effectif | |||||

| MS N | (E) N | (S) N | (Ecat) N+1 | (Eanc) N |

Exemple

Une société étudie la variation de sa masse salariale entre l’année N et l’année N+1. Même si l’effectif a légèrement augmenté (5 salariés en plus), les dirigeants s’étonnent de l’ampleur de la hausse de la masse salariale (presque 15% d’augmentation).

Les services RH procèdent à la demande de leur direction à une analyse en termes d’effectif, d’ancienneté, de catégorie et de niveau de salaire.

| Données N | ||||

| Catégorie | Ancienneté | Masse salariale (€) | ||

| Effectif | Moyenne | Masse | ||

| Ingénieurs | > 10 ans | 95 | 45 000 | 4 275 000 |

| < 10 ans | 75 | 35 000 | 2 625 000 | |

| Sous tôt. ingénieur | 170 | 40 588 | 6 900 000 | |

| Techniciens | > 10 ans | 50 | 17 000 | 850 000 |

| < 10 ans | 20 | 15 000 | 300 000 | |

| Sous tôt. techniciens | 70 | 16 429 | 1 150 000 | |

| TOTAL N | 240 | 33 542 | 8 050 000 |

| Données N+1 | ||||

| Catégorie | Ancienneté | Masse salariale (€) | ||

| Effectif | Moyenne | Masse | ||

| Ingénieurs | > 10 ans | 130 | 46 300 | 6 019 000 |

| < 10 ans | 65 | 36 100 | 2 346 500 | |

| Sous tot. ingénieur | 195 | 42 900 | 8 365 500 | |

| Techniciens | > 10 ans | 40 | 17 700 | 708 000 |

| < 10 ans | 10 | 15 500 | 155 000 | |

| Sous tot. techniciens | 50 | 17 260 | 863 000 | |

| TOTAL N+1 | 245 | 37 667 | 9 228 500 |

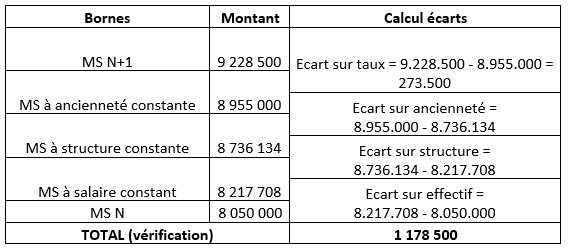

Écart total de masse salariale = 9.228.500 – 8.050.000 = 1.178.500 soit une hausse de 14,64%.

De manière à décomposer cet écart, il est nécessaire au préalable de calculer la masse salariale à salaire constant, la masse salariale à structure constante et à ancienneté constante.

| MS à salaire moyen global constant | Effectif (N+1) | Moyenne (N) | Masse |

| 245 | 33 542 | 8 217 708 |

| MS à structure constante | Masse salariale (€) | ||

| Effectif N+1 | Moyenne N | Masse | |

| Ingénieurs | 195 | 40 588 | 7 914 706 |

| Techniciens | 50 | 16 429 | 821 429 |

| Total | 245 | 35 658 | 8 736 134 |

| MS à ancienneté constante | ||||

| Catégorie | Ancienneté | Masse salariale (€) | ||

| Effectif N+1 | Moyenne N | Masse | ||

| Ingénieurs | > 10 ans | 130 | 45 000 | 5 850 000 |

| < 10 ans | 65 | 35 000 | 2 275 000 | |

| Sous tot. ingénieur | 195 | 41 667 | 8 125 000 | |

| Techniciens | > 10 ans | 40 | 17 000 | 680 000 |

| < 10 ans | 10 | 15 000 | 150 000 | |

| Sous tot. techniciens | 50 | 16 600 | 830 000 | |

| Total | 245 | 36 551 | 8 955 000 |

Il est désormais possible de calculer les 4 écarts habituels :

Pour faciliter l’analyse, il est d’usage de présenter les calculs en valeur relative (en pourcentage) :

| Calcul | Coefficient | Pourcentage | |

| Effet sur effectif | 245/240 | 1,021 | 2,08% |

| Effet de structure | 35 658 / 33 542 | 1,063 | 6,31% |

| Effet de noria (vieillissement) | 36 551 / 35 658 | 1,025 | 2,51% |

| Effet sur taux | 37 667 / 36 551 | 1,031 | 3,05% |

| Effet total | 9 228,5 / 8 050 | 1,1464 | 14,64% |

Commentaires :

La hausse de presque 15% de la masse salariale n’est pas qu’imputable à la hausse des effectifs (5 salariés en plus, écart sur effectif = 2%).

Cette hausse est principalement due à l’évolution de la répartition par catégorie des salariés (effet de structure = 6,31%). Le nombre de techniciens s’est effectivement réduit de 20 unités alors que les ingénieurs sont 25 en plus (170 en N et 195 en N+1). Les ingénieurs étant mieux payés que les techniciens, l’évolution de la masse salariale est automatiquement portée vers la hausse.

Dans une moindre mesure, la hausse de la masse salariale s’explique également par l’ancienneté des salariés (effet d’ancienneté ou de noria = 2,51%) et par la hausse des salaires (écart sur taux = 3%).

Votre formation sur ce thème

CALCULER SA MASSE SALARIALE

1 demi journée – À distance

- Maîtriser l’évaluation de la masse salariale et du coût du personnel

- Maîtriser les différentes étapes de détermination de la masse salariale prévisionnelle

- Analyser les différents écarts justifiant la variation de la masse salariale et notamment l’effet GVT

L’effet GVT (glissement, vieillissement, technicité)

L’effet GVT correspond à la variation de la masse salariale entre deux périodes dues au phénomène :

- du Glissement : Augmentation des salaires due aux promotions individuelles

- du Vieillissement : Augmentation des salaires due à l’ancienneté des salariés

- de la Technicité : Augmentation des salaires due à la progression des qualifications techniques.

L’addition de l’effet du glissement et de la technicité correspond à l’effet de structure professionnelle.

Effet GVT = coefficient d’augmentation de la masse salariale / (coefficient d’accroissement des salaires nominaux x coefficient d’accroissement des effectifs)

ou

Effet GVT = coefficient d’ancienneté x coefficient de structure

Reprise de l’exemple précédent

Effet GVT = 1,1464 / (1,031 x 1,021) = 1,09

ou

Effet GVT = 1,025 x 1,063 = 1,09 (soit + 9%)

L’effet glissement vieillesse technicité représente une hausse de 9% de la masse salariale.

Bonjour,

Merci pour vos explications qui m’ont permis de mieux comprendre les différents effets sur la masse salariale

Bonjour

Merci pour les explications mais une donnée reste pour moi non expliqué : Les 35 658 € correspondant à la masse salariale a structure constante ? quel est le calcul ?

merci

35 658 = 8 736 134 / 245

Bonjour,

Cet exemple me semble omettre un point, qu’il est souvent difficile d’évaluer. J’imagine que pour les besoins de la démonstration on parle ici d’un effectif stable du 1er janvier au 31 décembre. Tout le monde sais pertinemment que dans la vie d’une entreprise cela ne correspond pas à la réalité et que les gens vont et viennent, qu’un CDD peut prendre la place d’un CDI et inversement, etc…que faire avec ces éléments là qui viennent forcément perturber l’analyse (et on ne parle pas des avantages en nature, des primes annuelles et/ou exceptionnelles bien sûr).

Bonjour, il y a une erreur dans un calcul

245 x 33542 = 8 217 790 (et non 8 217 708)

La masse salariale concerne t’elle le dirigeant (Directeur Général) sera t’il inclu pour calculer la masse salariale ?

Seulement s’il bénéficie du régime général de la sécurité sociale. Si c’est un indépendant TNS, il ne sera pas décompté dans la masse salariale.

Bonjour Damien.

Bravo pour ce bel exposé technique. En revanche j’ai une interrogation.

La somme des différents écarts en termes de taux ne donne pas 14.64 % mais 13.95%,

d’où provient l’écart?

Merci pour votre réponse.

Bien à vous.

La vérification s’obtient en faisant l’opération suivante :

1,021 x 1,063 x 1,025 x 1,031 = 1,1464 soit 14,64%