Partager la publication "Cadeaux du CSE aux salariés : quelles sont les règles à respecter ?"

Article mis à jour le 10 février 2026

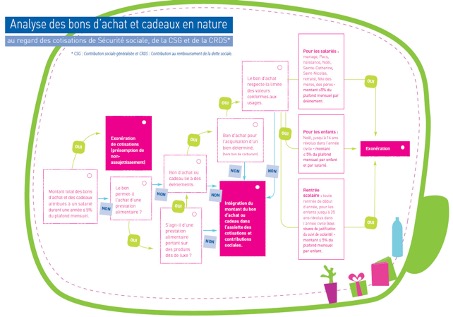

Petit tour d’horizon des conditions à respecter pour être exonéré de charges :

- Si la somme de tous les cadeaux/chèques cadeaux distribués dans l’année ne dépasse pas 5% du PMSS1, soit 200 € cette année, alors tout est exonéré, peu importe l’évènement pour lequel ils ont été offerts. Par exemple, un salarié reçoit – sans raison particulière – 110 € en février puis 50 € en juillet, la somme étant inférieure à 200 €, ni lui ni son employeur n’auront de charges à payer sur ces montants.

- A l’inverse, si la somme dépasse ce seuil sur l’année civile, il faut alors étudier chaque cadeau/chèque-cadeau et vérifier que chacun respecte trois critères :

1. L’attribution doit être lié à un évènement particulier fixé par l’URSSAF

- La naissance, l’adoption

- Le mariage, le PACS

- La fête des mères, la fête des pères

- Noël pour les salariés et les enfants jusqu’à 16 ans révolus dans l’année civile

- La rentrée scolaire pour les enfants de moins de 26 ans dans l’année civile

- Le départ à la retraite

- La Sainte-Catherine, la Saint-Nicolas

2. Le cadeau ou le bon-cadeau doit être en lien avec l’évènement

Premièrement, les salariés doivent être concernés par l’évènement pour en bénéficier (par exemple être parent pour la fête des mères/pères). A noter que la Sainte-Catherine (célébrée le 25 novembre) concerne les femmes de 25 ans qui ne sont pas mariées, et la Saint-Nicolas (le 6 décembre) concerne les hommes non mariés de 30 ans, et non pas la tradition de Noël notamment fêtée dans l’est de la France. Si l’octroi du chèque-cadeau concerne cette dernière coutume, alors ce n’est pas conforme aux usages et le bon cadeau est donc soumis à cotisations.

Ensuite, le cadeau ou le chèque-cadeau doit être en relation avec l’évènement, et ne pas être échangeable contre des produits alimentaires (sauf alimentation dite « festive ») ou du carburant (même si dans les faits de grandes enseignes les prennent malgré tout peu importe la composition du panier).

Par exemple pour la rentrée scolaire, le chèque cadeau doit être utilisable pour l’achat de fournitures, vêtements… et pour Noël il doit permettre l’achat de jouets, livres, disques, vêtements… Pour les autres évènements, il est difficile de déterminer un objet précis, c’est pourquoi ils sont généralement utilisables dans tous les rayons des magasins (hormis alimentation non festive et carburant).

Enfin, ils doivent évidemment être octroyés à l’occasion des évènements indiqués plus haut.

3. Le montant doit être conforme aux usages

S’ils respectent les deux premiers critères, chaque cadeau/bon-cadeau est exonéré dé charge tant qu’il ne dépasse pas 5% du PMSS, soit 200 € pour 2026. Ils sont dans ce cas cumulables et la somme peut alors dépasser 200 € sur l’année civile. Il convient pour chaque évènement d’additionner le montant des chèques-cadeaux et la valeur du cadeau en nature le cas échéant pour apprécier le seuil.

Pour Noël ainsi que pour la rentrée scolaire, le plafond est par enfant ET par salarié : deux conjoints dans la même entreprise peuvent chacun bénéficier des cadeaux pour les mêmes enfants.

Pour les autres évènements, le plafond s’applique toujours par salarié : deux salariés de la même entreprise qui se pacsent ou se marient auraient chacun le droit d’en bénéficier.

Il faut que les trois conditions soient cumulativement remplies, sinon le bon d’achat est entièrement soumis aux cotisations de Sécurité sociale c’est-à-dire en totalité et dès le premier euro, et non pas juste la partie supérieure au seuil de 200 €.

Exemple 1 :

Un salarié a reçu cette année :

- 50 € de chèques-cadeaux pour la naissance de son enfant

- 100 € de chèques-cadeaux pour Noël

La somme étant inférieure à 200 €, tout est entièrement exonéré sans avoir besoin d’étudier chaque versement individuellement.

Exemple 2 :

Un salarié a reçu, sur toute l’année 2026 :

- Pour son mariage : 50 € de chèques-cadeaux

- Pour la rentrée de son enfant de 8 ans : un cartable d’une valeur de 40 €

- Pour la rentrée de son enfant de 15 ans : 30 € de chèques-cadeaux

- Pour Noël : 100 € de chèques-cadeaux par enfant

La somme (50+30+40+100 = 220 €) est supérieure au seuil de 200 € défini pour 2026. Il faut alors vérifier que chaque versement répond aux 3 critères :

- Le mariage, la rentrée et Noël figurent bien dans la liste. Les enfants ont bien moins de 26 ans pour la rentrée et moins de 16 ans pour Noël.

- Les bons d’achat doivent être en lien avec l’évènement : souvent utilisables dans un très grand nombre de commerces, ce critère est facilement rempli.

- Chaque cadeau ou chèques-cadeaux est bien inférieur à 200 €

Les critères étant cumulativement remplis pour chaque attribution, tout sera entièrement exonéré de charges.

ACOSS, lettre circulaire n° 2009-003

Remarque :

Par principe, tous les cadeaux et bons cadeaux sont soumis à cotisations, puisqu’il s’agit d’un avantage octroyé aux salariés. Il s’agit donc ici seulement d’une tolérance administrative de la part du réseau des URSSAF, mais aucun texte à portée normative ne prévoit de régime de faveur en ce qui concerne des cadeaux ou des chèques-cadeaux. La Cour de cassation a d’ailleurs rendu par deux fois un arrêt en ce sens (Cass. 2e civ, 30 mars 2017, n°15-25.453 et Cass. 2e civ, 14 février 2019, n°17-28.047).

Votre formation sur ce thème

ÉLUS DU COMITÉ SOCIAL ET ÉCONOMIQUE (CSE) : EXERCEZ VOTRE MANDAT !

2 jours – En présentiel ou à distance

A noter :

Contrairement aux usages d’un grand nombre d’entreprises, les chèques cadeaux doivent bénéficier à tous les salariés de l’entreprise, sans discrimination. Il n’est ainsi pas possible d’exclure certains salariés en fonction de leur type de contrat (CDI, CDD, alternants…), d’une longue absence telle que la maladie, de la catégorie professionnelle… Si tel était le cas, il faudrait alors réintégrer la totalité du montant dans l’assiette des cotisations.

De même, il est comme discriminatoire d’octroyer ces cadeaux ou bons cadeaux sous critères d’ancienneté ou de présence effective. C’est la position du Ministère du Travail :

« Les employeurs ou comités d’entreprise peuvent, (…) utiliser des critères leur permettant de réserver ou de moduler les avantages accordés aux salariés dans le cadre des activités sociales et culturelles. Toutefois, ils ne peuvent se référer à des éléments dont l’utilisation constitue une discrimination au sens de l’article L. 225-1 du code pénal. De même, la différence de traitement entre les salariés au regard d’un même avantage doit être fondée sur des raisons objectives et pertinentes, ce qui n’apparaît pas, sous réserve de l’appréciation souveraine des tribunaux, compatible avec des critères en lien avec l’activité professionnelle tels que l’ancienneté ou la présence effective des salariés dans l’entreprise. C’est sur cette base que l’URSSAF réintègre dans l’assiette des cotisations les bons d’achat ou cadeaux attribués en fonction de tels critères. »

Réponse du 06/05/2014 à la Question écrite n°43931 de M. Hervé Pellois publiée au JO le 26/11/2013

Cette position a d’ailleurs également été adoptée par la Cour de Cassation :

« ALORS QUE, en tout état de cause, les chèques cadeaux octroyés par le comité d’entreprise sont exclus de l’assiette de cotisations à condition qu’ils s’adressent à l’ensemble des salariés, leur montant pouvant être modulé uniquement selon la situation des salariés en fonction de critères sociaux tels que la situation du salarié ou les ressources familiales mais en aucun cas sur le fondement d’un critère d’ordre professionnel ; que les avantages octroyés de manière différenciée selon l’ancienneté du salarié ne constituent pas une activité sociale et culturelle donnant lieu à exonération de cotisations mais un complément de rémunération soumis à cotisations sociales ; qu’en l’espèce, en énonçant que les chèques vacances dont le montant était modulé en fonction de l’ancienneté des salariés, devait donner lieu à exonération des cotisations sociales, la Cour d’appel a violé les articles L.242-1, L.136-1 et L.136-2 du code de la sécurité sociale. »

Cour de cassation, civile, Chambre civile 2, 28 novembre 2019, 18-15.605, Inédit

Néanmoins, l’URSSAF avait remis en doute cette position, en publiant un guide pratique sur les principes applicables en matière de cotisations sur les prestations du CSE, dans lequel elle indique :

« En application de l’instruction ministérielle du 17 avril 1985, les prestations en lien avec les activités sociales et culturelles du CSE sont exonérées de cotisations et contributions sociales. Cela concerne les activités extra-professionnelles, sociales ou culturelles (détente, sports, loisirs) au bénéfice des salariés ou anciens salariés, de leurs familles et des stagiaires.

Ce bénéfice peut être réservé aux salariés ayant une ancienneté, dans la limite de six mois. »

Source : Guide-CSE.pdf (urssaf.fr)

Ainsi, l’URSSAF n’opèrerait a priori plus de redressement pour les entreprises octroyant des avantages sous condition d’ancienneté.

La Cour d’Appel de Paris avait confirmé une décision rendue par le Tribunal de Paris, admettant que le critère d’ancienneté était un critère objectif et non discriminant :

« L’ancienneté est un critère objectif, non discriminatoire, dès lors qu’il s’applique indistinctement à tout salarié quel qu’il soit et notamment quel que soit son âge. Le critère de l’ancienneté est d’ailleurs utilisé dans de nombreuses circonstances, ne serait ce que, par exemple, pour calculer la rémunération d’un salarié et, partant, les sommes qui lui sont dues s’il vient à être licencié. »

CA de Paris, Pôle 6 – Chambre 2, RG 20/17265, 24 mars 2022

Mais nouveau retournement de situation, puisque la Cour de Cassation vient de casser cette décision de la cour d’appel de Paris :

« Il résulte des articles L. 2312-78 et R. 2312-35 du code du travail que, s’il appartient au comité social et économique de définir ses actions en matière d’activités sociales et culturelles, l’ouverture du droit de l’ensemble des salariés et des stagiaires au sein de l’entreprise à bénéficier des activités sociales et culturelles ne saurait être subordonnée à une condition d’ancienneté. Viole en conséquence ces dispositions la cour d’appel qui rejette les demandes d’un syndicat tendant à dire illicite et à annuler un article du règlement d’un comité social et économique instaurant un délai de carence de six mois avant de permettre aux salariés nouvellement embauchés d’accéder au bénéfice des activités sociales et culturelles. »

Cour de cassation, Pourvoi n° 22-16.812, 3 avril 2024

Pour rappel, en cas de non-respect des critères, l’URSSAF n’accorde pas le bénéfice des exonérations de cotisations. Ce dernier prévoit toutefois une tolérance, en donnant jusqu’au 31 décembre 2026 aux CSE pour modifier les critères de versement de ses prestations et se mettre en conformité. D’ici là, en cas de contrôle et si une condition d’ancienneté est constatée pour le bénéfice des prestations du CSE, il sera demandé la mise en conformité pour l’avenir.

Actualité URSSAF du 29 janvier 2026

Attention toutefois, cette tolérance de l’URSSAF ne protège pas les CSE de recours de salariés au tribunal. Preuve en est avec une récente décision de la Cour de cassation, concernant une affaire datant de 2020, dans laquelle des salariés présents depuis le 1er octobre 2020 se sont vus refuser l’octroi des 170€ de chèques cadeaux à Noël, au motif qu’ils n’étaient pas présents de manière effective depuis au moins six mois au sein de l’établissement. Or, la Cour rappelle que « l’ouverture du droit de l’ensemble des salariés et des stagiaires au sein de l’entreprise à bénéficier des activités sociales et culturelles ne saurait être subordonnée à une condition d’ancienneté. »

Cour de cassation – Chambre sociale, 12 mars 2025 / n° 23-21.223

Références :

1Plafond Mensuel de la Sécurité Sociale, égal à 4 005 € en 2026

Bonjour,

Notre alternante est arrivée en le 08 septembre, la carte cadeau du CE pour Noel ne lui a pas été attribué car elle n’était pas présente au 5 septembre alors qu’elle va rester un an dans l’entreprise. Est-ce normal ?

je vous remercie,

Bonjour,

Le critère d’ancienneté est considéré comme discriminatoire selon le Ministère du Travail (en 2014), position confirmée par la Cour de Cassation (en 2019).

Néanmoins, plusieurs évolutions sont à noter : l’URSSAF semble désormais accepter ce critère (ce qui signifie qu’elle ne redressera pas l’entreprise qui ferait une distinction sur ce motif), et la Cour d’Appel de Paris a confirmé cette année une décision du TJ de Paris, indiquant que le critère de l’ancienneté était un critère objectif en droit du travail.

Bonjour,

Mon CSE distribue pour Noël des « paniers gourmands », la distribution a eu lieu exclusivement sur certains sites principaux excluant de fait les salariés de sites annexes.

Ces derniers n’ont pas la possibilité d’aller récupérer leur cadeau.

Les membres de la commission loisirs ont ils obligation de réaliser la distribution a l’ensemble des salariés, au même moment, quelque soit leur lieu de travail? Pourriez- vous nous transmettre le texte de loi y afferant. Merci d’avance. Cdt

Bonjour,

Il n’est pas possible d’exclure certains salariés sur le motif de leur lieu de travail ; il s’agit d’un critère discriminant.

Pour les salariés qui seraient dans l’impossibilité de récupérer leurs cadeaux sur site, c’est donc au CSE de s’assurer de l’acheminement.

« Toutefois, ils ne peuvent se référer à des éléments dont l’utilisation constitue une discrimination au sens de l’article L. 225-1 du code pénal. De même, la différence de traitement entre les salariés au regard d’un même avantage doit être fondée sur des raisons objectives et pertinentes, ce qui n’apparaît pas, sous réserve de l’appréciation souveraine des tribunaux, compatible avec des critères en lien avec l’activité professionnelle (…) » Réponse du 06/05/2014 à la Question écrite n°43931 de M. Hervé Pellois publiée au JO le 26/11/2013

Bonjour,

Mon CSE a décidé de ne pas reconduire les chèques k-dos cette année. Est-il vrai qu’il appartient au CSE seul de décider du renouvellement de telle prestation sociale ? Lorsque c’était un usage y a t’il une règle pour le dénoncer ?

Bonjour,

Le CSE dispose d’un budget pour les activités sociales et culturelles. C’est à lui de décider ce qu’il souhaite faire de ce budget (chèques cadeaux, chèques culture, subvention de la billetterie, organisation d’évènements…). Il peut donc l’utiliser pour d’autres activités que celles des années précédentes, quand bien même cela faisait plusieurs années, la notion d’usage n’existant pas à ce sujet.

Bonjour,

Un collègue qui ne fait plus partie de l’entreprise depuis Mai 2022 réclame les bons de Noël pour ses enfants et le sien. Je lui ai répondu qu’il fallait être présent dans l’entreprise au jour de distribution des bons. C’est ce qui est fait depuis des années. Y a t’il une loi à ce sujet ?

Merci pour votre retour

Bonjour,

Ce n’est pas la présence effective au moment de la distribution qui compte, mais le fait d’être salarié au moment de la commande de ces bons.

Bonjour,

Je suis retraité depuis le 1er juillet d’une entreprise dont le CE octroie des chéquiers Kdo en fin d’année. Suis-je éligible à cet octroi ? Merci de l’attention que vous porterez à ma question.

Cordialement,

Bonjour,

L’article R2312-35 du Code du Travail prévoit que les anciens salariés peuvent continuer de bénéficier des activités sociales et culturelles du CSE, mais ils ne sont pas prioritaires par rapport aux salariés toujours inclus dans l’effectif de l’entreprise. Toutefois, ce même article ne fait pas mention des chèques cadeaux, mais simplement des crèches, colonies, sports, bibliothèque…

Bonjour, j’ai effectué un stage de 2 mois cette année dans l’entreprise ou je travaille actuellement. Aujourd’hui, je suis en CDD pour cette même entreprise depuis le 20 octobre jusqu’au 30 décembre. Suis-je en droit de bénéficier d’une carte cadeau de noël offerte par le CSE? J’ai 2 enfants en bas âge, ai-je également le droit au noël des enfants? Merci.

Bonjour,

Même s’il n’est pas possible de discriminer des salariés en fonction du type de contrat (stage, CDD), il semble désormais possible d’octroyer les bons CSE en fonction de l’ancienneté, dans la limite de 6 mois (cf. guide Urssaf et décisions des tribunaux en fin d’article).

Bonjour,

Notre CSE organise un repas de Noël dans un restaurant et à cette occasion, il prend en charge une grande partie du coût. Les salariés qui ont l’intention de s’y rendre viennent, pour la grande majorité, avec leur conjoint(e), concubin(e).

Le CSE peut-il également prendre en charge, à la même hauteur, une partie des repas des accompagnants ?

Merci par avance.

Bonjour,

Oui cela est tout à fait possible.

bonjour,

je suis en mi-temps thérapeutique ça fera 3 ans en févier pour accident/trajet travaille.

Je voudrais savoir car depuis 2 ans je reçois que la moitié de mes cheque vacance et la moitié de mes carte cadeaux.

cela fait 19 ans que je suis dans l’entreprise en cdi.

Pouvez-vous me renseigner à ce sujet car ont me dit que c’est une discrimination et que je doit être au même titre qu’un temps plein.

cordialement

Bonjour,

Il n’est pas possible de discriminer un salarié ni sur le motif du temps de présence (sauf critère d’ancienneté) ni sur le motif de la maladie et des absences qui en découlent. Or, diminuer le montant (même sans le réduire à 0) sur la base de ces motifs constitue une discrimination.

Bonjour ,

L’octroi de bon de Noël peut il être différencié selon le poste dans l’entreprise.

Employé 120€

Agent de maîtrise 80€

Cadre 60€

Bonjour,

La distinction peut être faite en fonction de la catégorie de salariés, à condition que ce soit les catégories les plus basses qui bénéficient de davantage que les catégories les plus hautes, et non l’inverse. Dans votre exemple, les employés ayant davantage que les agents de maîtrise, qui eux-mêmes ont davantage que les cadres, le CSE est dans son droit.

Bonjour,

Le CSE de l’entreprise dans laquelle je travaille distribue des cadeaux pour la fête des mères/ fête des pères. Seuls les salariés ayant des enfants ont droit à ces cadeaux, les autres n’ont rien. Personnellement, je trouve cela extrêmement discriminant, le CSE a t’il le droit de faire cela?

Vous remerciant à l’avance,

Cordialement,

Bonjour,

La fête des mères et la fête des pères sont des évènements éligibles à l’octroi de chèques cadeaux, tant que les bénéficiaires sont concernés par l’évènement. Cela exclut de ce fait une partie des salariés, mais c’est autorisé.

Bonjour. Je suis sans enfant et celibataire. A quelle moment je peux beneficier des cheque cadeaux?

Bonjour,

Le CSE peut offrir des chèques-cadeaux à n’importe quel moment de l’année et pour n’importe quelle raison (bonne année, printemps, Noël…). En revanche, pour bénéficier de l’exonération de charges URSSAF, il ne faut pas que le montant cumulé de ces chèques-cadeaux sur l’année dépasse 5% du PMSS (183€ en 2023). Si ce montant est dépassé, l’exonération reste possible, à condition dans ce cas que ces chèques-cadeaux soient octroyés pour des évènements précis (cf. la liste dans l’article : Noël, rentrée, retraite…).

Bonjour,

Est-ce que l’âge des enfants rentre en compte dans l’évènement fête des pères/ fête des mères, ou non ?

Un salarié ayant des enfants de 30 ans et plus peuvent-ils bien bénéficier des bons cadeaux fête des pères ?

Merci beaucoup

Bonjour,

Le seul critère est d’être concerné par l’évènement. Ainsi, peu importe l’âge de l’enfant, à partir du moment où le CSE décide d’octroyer quelque chose pour la fête des mères/pères, cela doit concerner tous les salariés parents.

Bonjour

Un CSE peut il remplacer les chèques cadeaux par de l’argent versé directement ? Dans la limite du plafond de 5% du PMSS.

Merci par avance

Bonjour,

Non, cela n’est pas possible. Seuls les chèques cadeaux ou les cadeaux bénéficient de la tolérance URSSAF, dans la limite de 5% du PMSS.

Bonjour,

Selon le règlement des activités sociales et culturelles du CSE transmis aux salariés, pour le Noël des Enfants, il est distribué des « Cartes-cadeaux » pour un montant de « 30€ » pour les « Enfants des salariés et enfants rattachés fiscalement au salarié. Salariés et stagiaires pris

en compte dans l’effectif de l’entreprise lors de la commande par les salariés » pour une limite d’âge de « 14 ans révolus avant le 31 décembre de l’année en cours ».

Si un couple travaille dans l’entreprise et a 1 enfant en commun, comme je le comprends, nous devrions donc attribuer la carte-cadeaux à chacun des salariés, soit 2 carte-cadeaux (2×30€) ?

Merci,

Cordialement,

Bonjour,

L’URSSAF accepte d’exonérer (si le montant respecte les seuils) les chèques cadeaux par salarié, donc accepte que deux salariés conjoints de la même entreprise aient chacun un chèque cadeau pour le même enfant.

Concernant l’attribution, à mon sens, à partir du moment où le règlement du CSE ne précise pas que le chèque cadeau est attribué par foyer (et encore, cela serait discutable), chaque salarié qui répond aux critères déterminés devraient pouvoir y prétendre, y compris s’ils sont en couple.

On pourrait d’ailleurs raisonner différemment : si les deux salariés étaient dans deux entreprises différentes, ils auraient potentiellement chacun un chèque cadeau pour leur enfant. De ce fait, ne pas l’octroyer à un des salariés de l’entreprise pourrait être assimilé à une discrimination sur la situation familiale…

Bonjour,

Pour les familles recomposées, est ce que le CSE peut attribuer des bons cadeaux Noël aux enfants du conjoint du salarié? Et faut-il que le CSE réclame un justificatif du rattachement de l’enfant fiscalement au salarié?

Merci

Cordialement

Bonjour,

Les enfants concernés par l’octroi de bon cadeaux sont les enfants à charge du salarié, sans forcément qu’un lien de filiation soit établi (cas de l’enfant du conjoint par exemple). Le CSE est en droit de demander au salarié de prouver que l’enfant est bien à charge, en fournissant une attestation caf, un avis d’imposition…

Bonjour,

J’ai travaillé à la CARSAT du 1er mars au 11 Août 2023, j’ ai toujours mon compte au CSE, je vois qu’il y a des chèques de Noel ainsi que pour nos enfants mais je n’ai pas ces avantages sur mon compte CSE. Puis-je en bénéficier comme j’étais salariée cette année et en sachant que je ne travaille plus depuis Août dans l’entreprise.

Je vous remercie pour votre réponse.

Bonjour,

Généralement, les bénéficiaires du CSE sont ceux faisant encore partie des effectifs au moment de l’évènement, sauf si le CSE a prévu des critères différents (par exemple avoir eu au moins un contrat dans l’année).

Bonjour

En arrêt maladie pour burn oit sur harcèlement j’ai reçu un recommandé de mon employeur afin de récupérer les chèques cadeaux de fin d’année contre signature est il possible de donner procuration à mon mari afin de les récupérer?

Merci d’avance

Bonjour,

Je pense que vous pouvez en effet voir avec votre employeur pour donner procuration à votre mari. Sinon, vous pouvez également proposer à votre employeur qu’il vous envoient les chèques cadeaux en recommandé.

Bonjour, notre cse distribue des cartes cadeaux de 45 euros par enfant pour Noël. Cependant, par carte, nous devons ramener un ticket de caisse unique d’un seul cadeau de la somme, soit 45 euros (nous pouvons ajouter 10 euros maximum ). Si nous avons 2 enfants, nous ne pouvons pas utiliser 30 euros pour l’un et 60 euros pour l’autre en fonction du cadeau et des besoins de chacun. De plus, si nous ne respectons pas ces consignes nous devons rembourser la carte cadeau. Est-ce normal ? Je vous remercie.

Bonjour,

L’URSSAF, pour accepter d’exonérer les cartes cadeaux, ne demande pas de justificatif particulier concernant l’usage qu’il en est fait, tant que la carte cadeau est utilisable pour acheter des biens en rapport avec l’évènement.

Bonjour Bérénice

J’ai reçu un mail de mon cse pour la distribution des cartes cadeaux de noel. Pour recevoir les carte cadeaux il est stipulé avoir 6 mois d’ancienneté au 31/10/2023, j’ai quitté cette entreprise le 31/10/2023 après 25 ans d’ancienneté. Aucune date ne figure quand à une distribution pour le personnel présent donc j’en déduis que j’y ai le droit mais après 2 mails à mon CSE je n’ai aucun retour de leur part. Que puis je faire

En vous remerciant

Bonjour,

Généralement, les bénéficiaires du CSE sont ceux faisant encore partie des effectifs au moment de l’évènement (parfois sous condition d’ancienneté comme c’est a priori le cas dans votre entreprise), sauf si le CSE a prévu des critères différents (par exemple avoir eu au moins un contrat dans l’année).

Bonjour,

Notre CSE a organisé et pris en charge en intégralité un repas de Noël un midi.

Le service RH de l’entreprise demande au CSE la liste des participants au repas afin de leur déduire un ticket restaurant.

Est-ce normal?

Merci,

Bonjour,

Les titres restaurant servent normalement à payer le repas pris dans la journée de travail pour laquelle il a été octroyé. Il faut pour cela avoir un repas à payer, ce qui n’est pas le cas le jour où le CSE offre le repas. C’est donc tout à fait normal que pour ce jour-là, le salarié se voit retirer un titre restaurant.

Bonjour,

Je suis en arrêt maladie et mon CSE a distribué à l’ensemble des salarié une carte cadeau Noël. J’ai contacté mon CSE qui m’a dit que je recevrai la mienne prochainement sans me donner de date précise. Tous mes collègues ont leur carte sauf moi qui suit en arrêt et qui doit attendre qu’il me l’envoie sans savoir quand ce que je trouve pénalisant.

Le CSE a-t-il un délai pour adresser la carte cadeau Noël au salarié en arrêt maladie quand l’ensemble des collègues présent sur site l’ont reçu ?

Bonjour,

Il n’y a pas de délai particulier pour remettre les cartes cadeaux. Néanmoins, celles-ci devant être en lien avec l’évènement pour lequel elles sont octroyées, elles doivent être données avant Noël, de façon à pouvoir réaliser des achats de Noël avec.

Bonsoir

J’appartiens à un groupe et je suis sur le point d’être transférée dans la meme entité que mon mari.

Nous pouvons bénéficier de nos deux CE actuellement (chèque Noël pour les enfants, rentrée scolaire etc…)

Le CE de l’entité que je vais rejoindre fonctionne par une somme utilisable pour l’ouvrant droit et une somme minorée pour ses ayants droits (moi et les enfants).

Je viens d’apprendre que comme nous allons faire partie de la même entité, et que mon mari y travaille nous n’allons pas pouvoir cumuler les droits CE. Ils vont juste changer mon statut de ayant droit en ouvrant droit avec la somme allouée majorée de 400€. Les enfants ni mon mari seront ayant droits de mon compte. Nous ne recevrons qu’un seul chèque cadeau Noël , rentrée scolaire alors que nous sommes pourtant 2 salariés.

Je ne comprends pas cette discrimination du statut familiale . Pour moi, je devrais avoir un compte séparé avec les mêmes droits et avoir la possibilité d’avoir des ouvrants droits .

Quel est votre avis?

Actuellement CE A et B cumulable car nous sommes dans une entité différente

CE A somme 1600€ et chèques Noël / rentrée scolaire

CE B ouvrant droit somme de 1500€, ayant droit somme de 1100€ (conjoint et enfant) soit 4800€ avec chèques Noël par enfants

CE A + CE B = 6400€

(1500+1100*3) + CE B

d’avantages pour 2 salariés du même groupe mais entité différente et chèques Noël cumulable

Je rejoints le CE B et la je deviens ouvrant droit et donc je passe de 1100€ à 1500€ mais je ne peux pas avoir d’ayant droits mon mari et les enfants …

Soit CE B quand 2 salaries en couple il ne distribuent pas de chèques cadeaux Noël par salarié pour chaque enfant mais un seul ET pas d’ouverture de droits supplémentaires donc nous y perdons sacrement en travaillant dans la même entité

CEB + 400€ comme je passe ouvrant droit mais je ne peux pas ouvrir des droits aux enfants comme ils sont déjà raccrochés au papa….

Plusieurs couples de l’entreprise trouvent que c’est injuste.

Merci beaucoup

Bonjour,

L’URSSAF accepte d’exonérer (si le montant respecte les seuils) les chèques cadeaux par salarié, donc accepte que deux salariés conjoints de la même entreprise aient chacun un chèque cadeau pour le même enfant.

Concernant l’attribution, à mon sens, à partir du moment où le règlement du CSE ne précise pas que le chèque cadeau est attribué par foyer (et encore, cela serait discutable), chaque salarié qui répond aux critères déterminés devraient pouvoir y prétendre, y compris s’ils sont en couple (ce qui rejoindrait les règles d’exonération URSSAF). En effet, ne pas l’octroyer à un des salariés de l’entreprise au motif qu’il est en couple avec un autre salarié de la même entreprise pourrait être assimilé à une discrimination sur la situation familiale…

Bonjour

J’appartiens a un cse d’une entreprise

Il nous a été indiqué que désormais les subventions pour les salariés devaient être accessible à tous et sans critère d’éligibilité

Auparavant nous versions les subvention aux salariés en fonction de leur ancienneté et de la date d’entrée

Est il vrai que nous n’avons plus la possibilité de mettre en place des critères ? et que tous nos salariés quelque soit le contrat doivent en bénéficier ?

Cordialement

Bonjour,

Comme indiqué dans l’article, la Cour de Cassation s’est positionnée en avril dernier : « l’ouverture du droit de l’ensemble des salariés et des stagiaires au sein de l’entreprise à bénéficier des activités sociales et culturelles ne saurait être subordonnée à une condition d’ancienneté. »

Bonjour, Je vais offrir des bons cadeaux (190€) pour Noël 2024 à mes collaborateurs.

Cependant, suis je dans l obligation de verser quelque chose à une personne qui est en cdd du 27aout 2024 au 28 décembre 2024?

Au pire puis je faire un montant moins élevé (90€)?

En vous remerciant d’avance pour votre retour, cordialement

Bonjour,

Il n’est pas possible de discriminer un salarié en fonction du type de contrat, ni même en fonction de son ancienneté. Or, octroyer un montant plus faible en particulier à ce salarié constitue une discrimination. Il convient donc de donner la même chose à l’ensemble des collaborateurs.

Bonjour!

Le SCE ne me donne pas des chèques Noël pour enfant, ils me disent que mes enfants ne sont pas scolarisés en france cependant j’ai eu mes enfants avant même travailler dans la boîte. depuis que je suis dans l’entreprise je n’ai pas déclaré d’autre naissance..

C’est normal ou c’est la discrimination?

Merci d’avance pour votre réponse.

Bonjour,

Si le CSE de votre entreprise octroie des chèques cadeaux pour Noël aux salariés ayant des enfants, le seul critère qui doit être regardé concerne l’âge des enfants (et non leur lieu de résidence). En effet, l’URSSAF accepte que ces chèques soient offerts pour le Noël d’enfants jusqu’à 16 ans, et le CSE peut décider d’un âge plus bas.

Ma fille est stagiaire en assistante sociale depuis octobre2024 jusqu’au mois de mars2025 (elle n’ est pas rémunérée)ds une clinique privée.Le CE ne veut pas donner sa carte cadeau de Noel(130 euros)I.ls disent que les stagiaires n ‘ont pas le droit.Es ce que c’est vrai

Bonjour,

S’il était auparavant admis que les stagiaires soient exclus du bénéfice des avantages CSE, la réponse de la Cour de Cassation en avril 2024 (cf. fin de l’article) laisse entendre que les stagiaires doivent bénéficier de la même chose que les salariés.

Un futur salarié (embauche prévue en février n+1), peut il recevoir une carte cadeau pour le Noël de l’année n ?

Un autre salarié présent dans l’entreprise depuis 3 ans, démissionnaire, à qui on a demandé de quitter l’entreprise la veille de la distribution est il en droit de recevoir qd même une carte cadeau pour Noël ?

Bonjour,

Les salariés doivent être présents au moment de l’évènement pour lequel la carte cadeau est distribuée, en l’occurrence ici au moment de faire les achats de Noël. De ce fait, un salarié qui arrive l’année prochaine ne peut pas bénéficier de la carte cadeau. Par ailleurs, concernant le salarié démissionnaire la veille de la distribution, rien n’indiquant de date de distribution précise dans les textes (si ce n’est aux environs de l’évènement concerné), c’est à l’employeur de voir s’il souhaite lui en octroyer malgré tout.

Bonjour, je suis dans l’entreprise depuis 7 ans et mon contrat s’arrête le 13 décembre prochain suite à une démission. On me dit que je ne peux recevoir de chèque cadeaux de Noël cette année car seuls les contrats CDD ou CDI jusqu’au 25 décembre 20h ont le droit aux chèques cadeaux. Est-ce légal ?

Merci d’avance

Bonjour,

Il n’existe pas de date précise en ce qui concerne la distribution des chèques cadeaux, tant qu’elle a lieu à une période en rapport avec l’évènement (en l’occurrence vous concernant début décembre correspond bien à une période propice aux achats de Noël). Appliquer un critère d’ancienneté ou de présence effective étant considéré comme discriminatoire, j’aurais tendance à considérer qu’on ne peut subordonner l’octroi de ces bons à la présence du salarié le 25 décembre…

Bonjour.

En maladie actuellement je n’ai pu voir l’affiche de mon cse demandant la récupération du bon d’achat de jouet de Noël pour les enfants avant le 30 novembre et la date de la fête de fin d’année.

J’ai vu le 1er décembre sur Facebook qu’ils avait fait l’arbre de Noël.

J’ai demandai que l’on me donne les bon pour que je puisse malgré mon absence à l’événement dont je ne connaissait pas la date bénéficie de cadeau pour mes enfant et on me donne en réponse que la date limite était au 30 novembre 17h pour récupérer les bons il est donc trop tard

Suis-je en droit de les réclamer?

Bonjour,

L’octroi des bons CSE ne peut pas être conditionné à la présence effective du salarié au moment de la distribution. Vous êtes donc en droit de les réclamer.

Bonsoir,

Nous sommes un CSE et nous venons tout juste de recevoir notre budget ASC il y’a quelques jours.

Aussi, nous souhaiterions faire bénéficier nos collègues saisonniers qui sont en contrats de mars à début novembre de chèques cadeaux pour Noël 2024 , la direction nous répond que ce n’est pas possible ?

Or, le budget ASC est bien calculé sur la masse salariale , c’est aussi une forme de discrimination !

Par ailleurs, au sens de l’article 2312-35 du code du travail ils sont aussi anciens salariés ?

Pouvons nous créer une règle afin qu’ils aient le droit aux chèques Noël ?

En vous remerciant pour votre réponse

Bonjour,

L’article R2312-35 du Code du Travail prévoit que les anciens salariés peuvent continuer de bénéficier des activités sociales et culturelles du CSE, mais ils ne sont pas prioritaires par rapport aux salariés toujours inclus dans l’effectif de l’entreprise. Toutefois, ce même article ne fait pas mention des chèques cadeaux, mais simplement des crèches, colonies, sports, bibliothèque…

Le risque est que l’URSSAF estime que ces salariés ne sont pas éligibles au motif qu’ils ne sont pas présents au moment de l’évènement concerné (ici, les achats de Noël).

Bjr, pour un salarié qui a moins de 6 mois de cdi peut il percevoir des bons cadeaux Noël. Merci

Bonjour,

Comme indiqué dans l’article, il est considéré comme discriminant d’octroyer les bons cadeaux en fonction de l’ancienneté ou du type de contrat. De ce fait, un salarié, peu importe qu’il soit en CDD ou en CDI, et peu importe qu’il ait plus ou moins de 6 mois d’ancienneté, doit bénéficier de la même chose que les autres salariés.

Bonjour,

Mon CSE a distribué des chèques cadeaux cette année. Je suis en invalidité partielle, je travaille à 57% j’ai donc touché 60% des chèques cadeaux c’est à dire 80€ et un temps plein 140€ est-ce normal ?

Bonjour,

Comme indiqué dans l’article, pour ne pas risquer de redressement URSSAF, il n’est pas possible de moduler les montants en fonction d’un critère discriminant tel que la maladie, ou le temps de présence.

Bonjour je viens d’être embauché en cdd dans une entreprise depuis 1 mois. Il y a 2 jours ils ont distribuer des carte cadeau pour Noël on m’a dit que je n’y avais pas droit parce qu’au moment de la commande je n’étais pas salarié dans l’entreprise pouvez vous me renseigner svp

Bonjour,

Comme indiqué en fin d’article, la position de la Cour de Cassation est qu’l n’est pas possible d’attribuer les chèques cadeaux en fonction de l’ancienneté. Ainsi, on ne peut pas exclure les salariés ayant peu d’ancienneté et/ou les CDD du bénéfice de la carte cadeau.

Bonjour Bérénice,

Tout d’abord,bravo pour votre article qui est fort intéressant et bien écrit ! j’ai pour vous un cas d’école…je m’explique : nous faisons partie d’une coopérative qui regroupe plusieurs entreprises avec des effectifs hétérogènes ( présence ou non d’un CSE/CE)

En début d’année,les salariés faisaient partis de l’entreprise A et ont bien reçu leur première carte cadeau avec un montant défini.

Mais, en cours d’année ils ont été transférés dans l’entreprise B de la coopérative (qui ne possède pas de CSE).

De ce fait,on leur annonce en fin d’année qu’ils n’auront pas le droit d’avoir une deuxième carte cadeau du CSE.

Les dits salariés faisaient partis de l’entreprise depuis des années.

Que pensez vous de cette situation ? les « anciens » employés de l’entreprise A peuvent ils prétendent à récupérer tout de même cette carte ?

Vous remerciant

Bonjour,

Le budget CSE étant fonction de la masse salariale de l’entreprise, même dans le cadre d’une coopérative, il convient d’octroyer les cartes cadeaux uniquement aux salariés rattachés à ce CSE.

Bonjour ,

Je suis en CDD (dans un grand groupe ) depuis fin août avec une fin prévue mi février (si cdd non prolongé ), pour Noël mes collègues en CDI ont eu des chocolats , une bouteille de champagne, et visiblement un chèque cadeau + 1 par enfant de moins de 14 ans , début janvier ils ont eu a nouveau des chocolats….et moi absolument rien parce que je suis en CDD

Est ce légal de faire autant de différence entre les salariés CDI/CDD ??

Merci

Bonjour,

Comme indiqué dans l’article, il n’est pas possible de faire de différences entre les CDD et les CDI. De ce fait, le CSE doit octroyer la même chose, peu importe le type de contrat.

Bonjour je suis actuellement en arrêt maladie mon employeur ne m’a pas envoyé mes chèques cadhoc de Noël j’ai appelé la responsable cse pour savoir pourquoi elle m’a répondu qui sont vu à la réunion cse que les chèques cadhoc seront remis uniquement quand les personnes en arrêt maladie reprendront le travail. Ont-ils le droit ou pas . Merci

Bonjour,

Les chèques cadeaux doivent être octroyés sans discrimination (notamment liée à la maladie), et au moment de l’évènement pour lequel ils sont attribués (en l’occurrence ici Noël). De ce fait, le CSE aurait dû vous les envoyer au mois de décembre.

Bonjour,

Est-ce que l’employeur peut voir ce qui est acheté avec une carte cadhoc par les salariés ?

Merci

Bonjour,

Non, l’employeur n’a pas de visibilité sur l’usage des cartes cadeaux.

Bonjour, je travaille dans une association d’aide à domicile nous sommes > 50 salariés, tous les ans a noel on reçois des chèques cadeaux mais il y a des critères il faut avoir travaillé 6 mois au 1 octobre on t’il le droit ?

Bonjour,

Comme indiqué dans l’article, la Cour de Cassation précise que « l’ouverture du droit de l’ensemble des salariés et des stagiaires au sein de l’entreprise à bénéficier des activités sociales et culturelles ne saurait être subordonnée à une condition d’ancienneté. » De ce fait, il n’est pas possible de mettre en place des critères liés à l’ancienneté pour octroyer les chèques cadeaux.

L’octroi de chèque cadeau doit il être voté par tous les membres du CSE ?

Nous sommes 10 élus avec deux entités syndicales.

5 personnes sur 10 veulent « bloquer » les chèques cadeaux de Noël. Peuvent ils faire cela ?

Bonjour,

L’Article L2315-32 du Code du travail indique que « Les résolutions du comité social et économique sont prises à la majorité des membres présents ». Il n’est donc pas obligatoire d’obtenir l’aval de l’intégralité des membres du CSE.

Bonjour ,

Je suis élu du CSE

J’aimerais savoir si le président, la RH , QHSE et les cadres on le droit au carte cadeau distribué par le CSE

Merci

Bonjour,

Comme indiqué dans l’article : les chèques cadeaux doivent bénéficier à tous les salariés de l’entreprise, sans discrimination. Il n’est ainsi pas possible d’exclure certains salariés en fonction de leur type de contrat (CDI, CDD, alternants…), d’une longue absence telle que la maladie, de la catégorie professionnelle…

Bonjour, j’ai 19 ans d’ancienneté dans la même boîte en cdd je ne faisais que des remplacements, j’ai signé mon cdi le 1 er octobre 2025 bien sûr j’étais d’accord de travailler comme ça, tout les ans en fin d’année je reçois 2 cartes cadeaux avec lesquels je fais mes cadeaux de Noël, cette année j’ai pris une semaine de congés sans solde car en cd dernière semaine de août et le Cse ne m’a pas envoyé mes cartes cadeaux, ils m’ont dit que je ne les aurais pas car j’étais pas là le 31 août, toutes mes collègues les ont reçu sauf moi. Ont ils le droit de faire cela s’il vous plaît. Merci.

Bonjour,

Comme indiqué dans l’article, il n’est pas possible de limiter le bénéfice des bons cadeaux en fonction de la présence effective. Les salariés présents au moment de l’évènement (Noël en l’occurrence dans votre cas) doivent bénéficier des bons.

Bonjour

Le CSE vient de nous donner des chèques cadeau noel pour un montant de 190€ qui ont été acheté conjointement par le cse et l’employeur: le CSE a hauteur de 95€ et l’employeur 95€

Le CSE en les distribuant nous a informé qu’il ne devait pas dépassé 196e pour ne pas être redevable des cotisations URSSAF

Ma question: Est ce que l’employeur avait la possibilité d’acheter de son coté les chèques cadeau et ainsi bénéficier de 196€ par salarié sans cotisations, et le CSE de même? étaient ils obligé d’acheter ensemble? ou pouvaient ils le faire séparément?

Je vous remercie

Bonjour,

Les règles d’exonération (dont la limite de 196€ en 2025) concernent uniquement le CSE. Les chèques cadeaux offerts par l’employeur ne peuvent bénéficier des règles d’exonération qu’en l’absence de CSE.

Bonjour

Le CSE peut il attribuer un montant différent de chèque cadeau en fonction de l’ancienneté des employés?

Bonjour,

Les dernières positions des tribunaux indiquent qu’il n’est pas possible d’utiliser le critère de l’ancienneté pour le bénéfice des chèques cadeaux.

Salut,

J’aimerais que me renseigner un sujet qui me taraude l’esprit. Le CSE de mon entreprise a décider de donner 70 euros de chèque cadeau pour Noël : parents et enfants y compris. Avant, le montant était 35 euros pour les enfants et 45 euros pour les parents..mais cette année la politique n’est plus la même. Ils ont pris la décision de donner 70 euros a tous les salariés qui ont des enfants ou pas et ils nous parlent d’équité ? Je ne comprends pas et je souhaiterais que quelqu’un puisse m’éclairer si ils ont le droit de faire ça.

Bonjour,

Le CSE peut tout à fait décider d’octroyer la même somme à tous les collaborateurs, même si cela était différent les années passées. Il s’agit en effet d’équité, puisque tous les salariés ont le même montant.