Il est probable que son contenu ne soit plus à jour.

Partager la publication "Dette, provision, charges à payer… Quelques notions comptables expliquées aux RH"

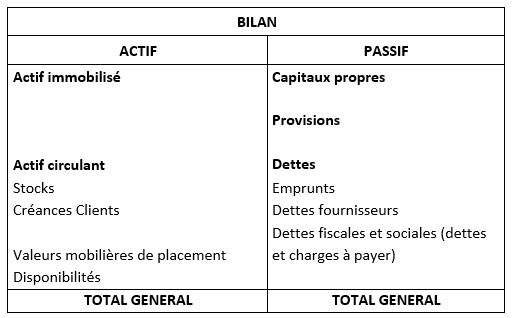

Dette, provision, charges à payer : au passif du bilan

Pour commencer, il est utile de rappeler que les entreprises sont tenues chaque année de réaliser un compte de résultat et un bilan (patrimoine) à la clôture de chaque exercice.

Les dettes, charges à payer et provisions constituent toutes des passifs du patrimoine de l’entreprise.

Le passif est constitué des « éléments négatifs » du patrimoine, c’est-à-dire des « dettes » au sens large.

Ainsi, les salaires nets et autres sommes dues aux salariés et non encore payés à la clôture doivent être enregistrés au passif du bilan.

Selon l’article 212-1 du plan comptable général qui est en quelque sorte, la loi comptable, 4 conditions doivent être réunies pour qu’un passif soit constaté en comptabilité :

- L’obligation doit exister vis-à-vis du tiers: dans notre domaine, ce sera vis-à-vis du salarié et/ou des organismes sociaux.

- L’obligation doit exister à la date de clôture.

- L’obligation doit entraîner une sortie de ressources certaine ou probable.

- L’entreprise n’attend aucune contrepartie équivalente.

Article 212-1 du plan comptable : définition d’un passif

- Un passif est un élément du patrimoine ayant une valeur économique négative pour l’entité, c’est-à-dire une obligtion de l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie des ressources au bénéfice de ce tiers, sans contrepartie au moins équivalente attendue de celui-ci. L’ensemble de ces éléments est dénommé passif externe.

- Cette obligation peut-être d’ordre légal, réglementaire ou contractuel. Elle peut également découler des pratiques passées de l’entité, de sa politique affichée ou d’engagements publics suffisamment explicites qui ont créé une attente légitime des tiers concernés sur le fait qu’elle assumera certaines responsabilités.

- Le tiers peut-être une personne physique ou morale, déterminable ou non.

- L’estimation du passif correspond au montant de la sortie de ressources que l’entité doit supporter pour éteindre son obligation envers le tiers.

- La contrepartie éventuelle est constituée des avantages économiques que l’entité attend du tiers envers lequel elle a une obligation.

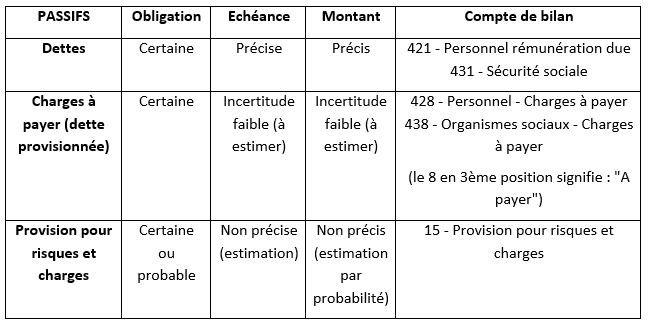

Dette, charges à payer, provision, quelles différences ?

Ces 3 notions, relativement proches, se distinguent en réalité :

- par la certitude ou non que l’entreprise devra payer ce passif : les dettes sont un passif certain contrairement à une provision où la probabilité « d’avoir à payer » est incertaine

- au caractère précis ou non du montant de l’échéance et du montant.

Le tableau ci-dessous permet de comparer et distinguer ces 3 termes.

Dette, charge à payer, provision : quelques exemples RH

Après la théorie, la pratique. Voici quelques exemples de situations rencontrées dans les RH, et pour lesquelles un passif doit être constaté en comptabilité.

| Situations | Dette | Charge à payer | Provision | Explications |

| Cotisations sociales de sécurité sociale du mois de décembre | X | L’obligation de paiement est certaine, et l’échéance et le montant dû sont connus avec précision.

Il s’agit donc d’une dette (enregistrée en 431 – Sécurité sociale) |

||

| Prime d’intéressement et autres primes liées au résultat | X | Ces primes sont calculées sur la base des résultats ou indicateurs de l’année N et sont versées en N+1.

A la clôture de l’exercice N, il est nécessaire de constater une charge à payer en compte 428 – Personnel, charge à payer, car l’incertitude est faible sur le montant dû et l’échéance. |

||

| Droits aux congés payés des salariés au 31/12/N | X | A la clôture (31/12), les salariés ont acquis des droits aux congés payés pour la prestation de travail qu’ils ont effectuée entre le 1er juin et le 31 décembre (congés qu’ils pourront prendre en N+1).

L’obligation est certaine (c’est un droit), l’échéance et le montant de l’indemnité de congés payés peuvent être estimées avec une incertitude faible. Il s’agit donc d’une charge à payer (compte 4282) mais qui est appelée « dette provisionnée pour congés payés ». Pourtant, ce n’est pas une provision. Les charges patronales et fiscales devront également être provisionnées. |

||

| Taxe d’apprentissage | X | Taxe due avant le 1er mars N+1. Elle est calculée à partir d’éléments de l’exercice précédent (0,68% de la masse salariale de l’année N).L’incertitude est faible sur son montant et la date de paiement. Il s’agit d’une charge à payer (compte 438 – organismes sociaux, charge à payer). |

||

| Participation à la formation professionnelle continue | X | Participation due avant le 1er mars N+1. Elle est calculée à partir d’éléments de l’exercice précédent (0,55% ou 1% de la masse salariale de l’année N).L’incertitude est faible sur son montant et la date de paiement. Il s’agit d’une charge à payer (compte 438 – organismes sociaux, charge à payer). |

||

| Participation de l’employeur à l’effort à la construction | X | Participation à verser à un organisme collecteur avant le 31/12/N+1. Elle est calculée à partir d’éléments de l’exercice précédent (0,45% de la masse salariale de l’année N).A nouveau, il est nécessaire de constater une charge à payer car l’incertitude est faible sur son montant et la date de paiement (compte 438). |

||

| Contribution pour l’obligation d’emploi de travailleurs handicapés | X | Contribution due lorsque l’obligation dans l’emploi de 6% d’handicapés n’est pas respectée. Elle doit être versée avant le 1er mars N+1 pour l’obligation liée à l’année N.

L’incertitude est faible sur son montant et la date de paiement : c’est une charge à payer (compte 438). |

||

| Versement au comité d’entreprise | X | Les budgets « fonctionnement » et « activités sociales et culturelles » versés en N+1, sont généralement calculés sur la base de la masse salariale de l’année N.

Une charge à payer doit être constatée à la clôture en compte 428 – Personnel, charges à payer (car incertitude faible sur le montant et l’échéance). |

||

| Litige avec un salarié au conseil des prud’hommes | X | L’issue du litige ne sera connue qu’en N+1 (voire au-delà). La défaite n’est que probable. Il s’agit donc d’une provision (compte 1511 – provision pour litige). | ||

| Indemnités de départ à la retraite futures « gagnées » par les salariés chaque année | X | Le montant de l’indemnité pour départ à la retraite du salarié (IDR) va dépendre du salaire et de l’ancienneté. Chaque année supplémentaire passée en plus dans l’entreprise par le salarié augmente donc la « dette » que l’entreprise devra éventuellement payer au salarié. Mais ce passif ne sera dû que si le salarié est encore présent dans l’entreprise lors de son départ à la retraite. De plus, l’évaluation de cette dette est complexe (prise en compte du taux d’inflation, du taux de turn-over, du taux de mortalité…).

La dette n’est donc que probable avec une échéance et un montant très imprécis. Il s’agit donc d’une provision (compte 153 – provision pour indemnités de retraite). |

Et pour les indemnités de licenciement ?

En outre, le cas des licenciements, pour motif personnel ou économique est plus complexe. Tout dépend de l’état d’avancement de la procédure de licenciement, à la date de clôture :

1er cas : si à la clôture, la compression du personnel n’est que probable

Aucun enregistrement comptable n’est à réaliser (pas même une provision) car la probabilité de réaliser un licenciement effectif est trop incertaine et l’estimation du coût correspondant, trop aléatoire.

2ème cas : la lettre de convocation à l’entretien préalable est envoyée avant la clôture

Une provision est nécessaire (compte 158) car l’issue de la procédure n’est pas encore certaine.

3ème cas : la lettre de notification du licenciement est envoyée avant la clôture

A la date de clôture, le licenciement devient certain. 2 cas sont à distinguer :

- si le montant des indemnités est connu avec suffisamment de précision : une charge à payer est nécessaire (compte 428)

- si le montant est connu avec inexactitude : une provision est nécessaire (compte 158).

Votre formation sur ce thème

FINANCE POUR RESPONSABLES ET COLLABORATEURS RH

2 jours – En présentiel ou à distance

- Mesurer les impacts financiers des décisions prises en matière de ressources humaines.

- Comprendre les principaux états financiers et les interpréter.

- Dialoguer avec les responsables comptables et financiers et les dirigeants de la société.

N’oublions pas le compte de résultat !

Enfin, n’oublions pas que derrière une dette, une charge à payer ou une provision, il se cache toujours en contrepartie une charge qui va venir réduire le montant du résultat de l’entreprise.

On parle :

- de charges de personnel (compte 64) pour la contrepartie des dettes et des charges sociales, des primes liées aux résultats de l’an dernier (primes d’objectif, intéressement etc.), les budgets versés au comité d’entreprise,

- d’impôts et taxes (compte 63) pour la contrepartie de la taxe d’apprentissage, de la formation professionnelle continue, de l’effort à la construction, de la contribution pour l’obligation d’emploi des travailleurs handicapés,

- de dotations aux provisions (compte 68) pour la contrepartie des provisions.

A nouveau, dans la notion de charges de personnel, on retrouve l’idée d’une charge certaine qui fera l’objet d’une sortie de trésorerie déjà relativement bien évaluée.

La notion de dotation aux provisions correspond davantage à une estimation d’un risque ou d’une charge évaluée de manière incertaine (notion de charge calculée).

Bonjour

Si un salarié rentre en cours de mois en décembre et trop tard pour l’intégrer à la paie du mois, puis je provisionner une estimation des coûts ?

Si oui sur quels comptes ?

Merci de votre retour

Joelle C.