Il est probable que son contenu ne soit plus à jour.

Partager la publication "Retraite progressive : point sur le dispositif à l’occasion de son extension aux salariés cadres en forfait jours et aux mandataires sociaux"

Relativement méconnu (voir ci-dessous), ce dispositif ouvert aux ressortissants du Régime général et de la Mutualité sociale agricole (salariés, travailleurs agricoles et travailleurs indépendants) constitue pourtant un outil intéressant, que ce soit pour l’employeur ou pour le salarié. En effet, cela correspond souvent à une aspiration parmi les travailleurs les plus âgés désireux d’adapter leurs conditions de travail.

Longtemps réservé aux salariés dont la durée de travail est quantifiée en heure, il vient d’être élargi à ceux dont l’activité est mesurée en jours ainsi qu’à certaines catégories de travailleurs non-salariés qui en étaient jusqu’à présent exclus (mandataires sociaux notamment) au nom du principe d’égalité. La mesure pourrait permettre de donner davantage de visibilité à la retraite progressive.

Cet article a pour objectif de présenter brièvement le dispositif, son évolution récente et les pistes qui pourraient être envisagées à l’avenir pour le rendre plus attractif.

1. La retraite progressive : point sur le dispositif

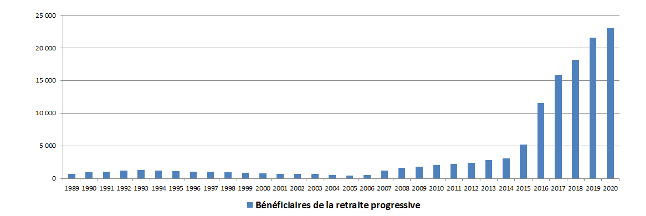

Créée en 1988, la retraite progressive devait offrir aux assurés une solution équilibrée entre réduction d’activité et maintien du niveau de vie, à quelques années ou mois de la retraite définitive. Néanmoins le public n’a pas été au rendez-vous : entre la fin des années 80 et le début des années 2010, le nombre de bénéficiaires est passé de quelques centaines de bénéficiaires à environ 2 400, un « score » dérisoire lorsqu’il est mis en comparaison avec le flux de liquidations retraite au Régime général chaque année (plus de 600 000), et le stock de retraité (14,7 millions).

On constate néanmoins une augmentation rapide, quoi que « légère », du nombre de bénéficiaires à partir de 2015, la loi du 20 janvier 2014 dite « réforme Touraine » en ayant assoupli les conditions d’accès. En 2020, environ 12 500 retraites progressives ont été attribuées, soit 2 % de l’ensemble des attributions de droit au cours de l’année. 16 % des assurés éligibles y ont effectivement eu recours, et plutôt des personnes qui perçoivent une rémunération supérieure à la moyenne. 73 % de ces attributions concernent les femmes.

Comment ça marche ?

Actuellement, pour bénéficier d’une retraite progressive l’assuré doit remplir trois conditions :

- Avoir atteint l’âge légal de départ à la retraite diminué de 2 ans (soit au moins 60 ans) ;

- Justifier d’une durée d’assurance minimale de 150 trimestres de retraite ;

- Justifier d’une durée d’activité « réduite » :

- Pour un travailleur salarié, il doit prouver qu’il exerce une activité à temps partiel

- Pour un travailleur indépendant, il doit prouver une diminution de ses revenus professionnels.

Dès l’entrée dans le dispositif, une retraite provisoire est calculée sur la base des droits acquis. Son montant dépend de la quotité travaillée. Par exemple, un temps partiel de 50% donne droit à 50% de la retraite. Il est possible de moduler son temps de travail, dans ce cas-là le montant de la retraite progressive est révisé.

Lorsque le bénéficiaire décide de cesser toute activité pour prendre sa retraite, le montant de la pension est recalculé pour tenir compte des droits accumulés alors qu’il bénéficiait du dispositif.

Plusieurs raisons peuvent expliquer le manque d’attractivité de la retraite progressive

- Les conditions d’accès « restrictives » :

- Il faut réunir au moins 150 trimestres à l’âge de 60 ans, alors que les assurés arrivent de plus en plus tard sur le marché du travail ;

- Il faut l’accord de l’employeur pour réduire son activité ;

- Le dispositif n’est pas ouvert aux fonctionnaires, aux professions libérales ni aux salariés des « régimes spéciaux » ;

- La complexité et les contraintes spécifiques aux régimes des travailleurs non-salariés aboutissent à la non utilisation du dispositif par ses ressortissants.

- Un impact financier difficile à appréhender

- La retraite progressive ne permet pas a priori de maintenir strictement le revenu perçu lorsque le bénéficiaire était à temps plein. Le cumul du revenu perçu au titre de l’activité réduite et de la liquidation provisoire de la retraite n’est logiquement pas équivalent à une rémunération temps plein.

- Sauf à ce qu’il existe un accord collectif permettant le maintien des cotisations retraite sur la base du temps plein, la réduction d’activité va avoir un impact sur l’acquisition des droits retraite. S’il est difficile à estimer, cet impact est néanmoins limité : prenons l’exemple d’un salarié qui entre dans le dispositif et passe à temps partiel un ou deux avant son départ. La proratisation des cotisations retraite durant la période va générer un manque à gagner viager sur sa future pension. Mais parallèlement le salarié va également percevoir sa pension de retraite progressive, qui vient compenser la perte.

- Le manque d’information comme frein à la prise de décision : lors de la dernière enquête connue, réalisée par la Direction de la Sécurité sociale en 2014, environ un tiers seulement des pensionnés déclaraient connaître le dispositif.

Les marges de progression demeurent donc importantes.

Une première évolution du dispositif avec l’extension aux salariés en convention de forfait jours et aux mandataires sociaux

La mesure, intégrée au projet de loi de financement de la sécurité sociale, était attendue depuis plusieurs années. Elle tire les conséquences d’une décision du Conseil Constitutionnel de février dernier qui a jugé la différence de traitement entre les salariés dont la durée du travail est quantifiée en heures, et ceux dont l’activité est mesurée en jours, contraire au principe d’égalité prévu par la Constitution. Afin de prévenir tout nouveau contentieux, le Gouvernement en a profité pour prévoir également l’extension du dispositif aux derniers travailleurs non-salariés affiliés au Régime général mais non éligibles du fait de leur statut spécifique (les dirigeants d’entreprise, les VRP etc.).

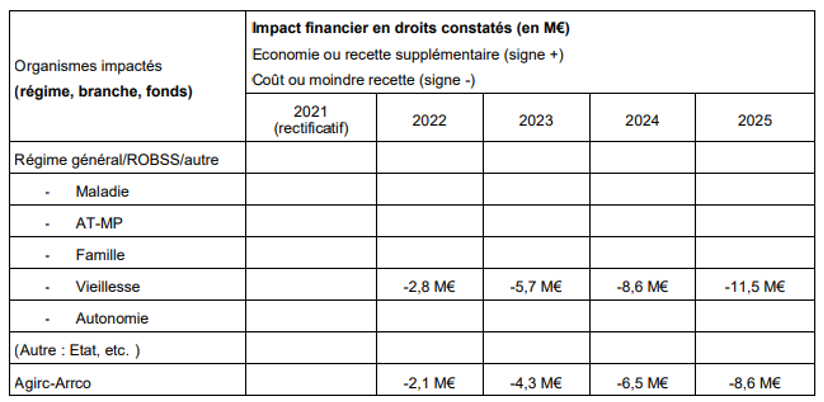

De combien de personnes parle-t-on ? Selon l’étude d’impact du projet de loi, il y a actuellement 1,6 million de salariés au forfait jours, dont 3,2 % ont plus de 60 ans. 15% d’entre eux recourent au temps partiel et deviendraient alors éligibles à la retraite progressive. Selon les projections, 2 200 salariés au forfait pourraient recourir à la retraite progressive d’ici 2025 pour un coût estimatif global évalué à 5 M€ en 2022 et 20 M€ en 2025. Actuellement le dispositif coûte environ 200 millions d’euros (chiffres CNAV / AGIRC-ARRCO 2020).

Votre formation sur ce thème

LA RETRAITE : S’APPROPRIER PLEINEMENT SA NOUVELLE VIE

2 jours – En présentiel ou à distance

2. Perspectives d’évolution

La retraite progressive fait partie de ces dispositifs, comme le cumul emploi retraite, qui sont amenés à se développer rapidement dans les prochaines années. La perspective de plus en plus probable d’une mesure paramétrique sur l’âge de départ à la retraite va conduire les français à travailler plus longtemps. Or, il existe un lien fort entre les questions de retraite et d’activité des seniors. L’ensemble des acteurs s’accordent à dire que ces réformes ne doivent pas conduire à sortir « trop » précocement un grand nombre de travailleurs âgés de l’emploi, avec en corolaire un effet report vers des mécanismes de solidarité (assurance chômage, invalidité, RSA etc.). Les dispositifs d’aménagement de fin de carrière pourraient à ce titre constituer « une des clefs de l’amélioration de la situation des travailleurs expérimentés[1] ».

C’est dans cette optique que le projet de loi instituant un système universel de retraite (finalement suspendu) prévoyait de rendre la retraite progressive plus accessible :

- Il était notamment prévu de circonscrire les possibilités de refus de travail à temps partiel par l’employeur au seul cas d’incompatibilité avec l’activité économique de l’entreprise. En d’autres termes, rendre opposable le droit à la retraite progressive.

- Le dispositif devait par ailleurs être étendu à tous les travailleurs salariés ou non-salariés, donc aux fonctionnaires, aux professions libérales et aux salariés des régimes spéciaux (comme la SNCF par exemple).

Ces pistes d’amélioration posent nécessairement la question du coût pour un système de retraite en mauvaise santé financière. Actuellement, la retraite progressive représente un coût global d’environ 100 M€ par an pour les régimes de retraite, dont 80 M€ pour le régime général. L’extension à l’ensemble des assurés et la création d’un droit opposable conduiraient à augmenter sensiblement son poids dans les dépenses.

D’autres pistes sont régulièrement évoquées pour revoir les conditions d’accès au dispositif, que ce soit sur l’âge d’entrée, sur les conditions de trimestres validés ou encore sur l’incitation financière des employeurs à accorder le droit.

L’information des assurés constitue également un axe d’amélioration important, notamment dans le cadre de la documentation reçue par les organismes de retraite.

Références :

[1] Rapport conclusif mission d’information sur l’emploi des travailleurs expérimentés, commission des affaires sociales de l’Assemblée nationale, 15 septembre 2021