Il est probable que son contenu ne soit plus à jour.

Partager la publication "La taxe d’apprentissage : Quel coût ? Quel financement ?"

Dans cet article nous allons voir ce qu’est réellement la taxe d’apprentissage, qui la paie, qui en est exonéré, son coût, les modalités de versement ainsi que son changement en 2022.

I. La taxe d’apprentissage et l’entreprise

Qu’est-ce que la taxe d’apprentissage ?

La taxe apprentissage est comme l’indique son nom, une taxe, un impôt utile pour l’apprentissage des jeunes de 16 à 29 ans révolus en France (même si des exceptions sont tout à fait possibles).

Elle sert à financer leur formation, dispensée par les écoles par le biais des OPCO (opérateurs de compétences).

Qui paie la taxe apprentissage et qui en est exonéré ?

Qui la finance ?

La taxe apprentissage est payée par toutes les entreprises ayant un établissement en France qui payent de l’impôt sur le revenu (IR) ou sur les sociétés (IS), et qui ont au moins un salarié.

Cela signifie donc que l’entreprise ayant son siège social en France sans posséder une exploitation ou qui ne réalise aucun bénéfice, ne paye pas cette taxe. Tel que :

- Les associations,

- Organismes fondation,

- Fonds de dotation,

- Congrégation,

- Syndicat à but non lucratif,

- Personne morale ayant pour objectif exclusif l’enseignement,

- Société civile de moyens (SCM), sous certaines conditions, lorsque son activité est non commerciale,

- Mutuelle et organisme mutualiste,

- Coopération et union artisanale, maritime, de transport fluviale et d’entreprises de transports,

- Organisme d’habitations à loyer modéré,

- Société coopérative de construction,

- Société et union de sociétés de production, de transformation, de conservation et de vente de produits agricoles,

- Société coopérative agricole et union de sociétés agricoles d’approvisionnement et d’achat,

- Groupement d’employeurs composé d’agriculteurs ou de sociétés civiles agricoles bénéficiant eux-mêmes de l’exonération.

Cela veut-il dire pour autant que toutes les autres structures paient la taxe apprentissages ?

La réponse est non. Car comme toutes règles, nous avons une ou plusieurs exceptions.

En effet, une entreprise qui emploie au moins un apprenti (ne serait-ce qu’un jour dans l’année) et qui ne dépasse pas 6 fois le SMIC annuel en base d’imposition ne paie pas la taxe.

La limite pour 2021 est de :

( (10.25 euros (Smic horaire)*151.67 heures*9mois)

+

(10.48 euros (Smic horaire) *151.67 heures*3mois) )

Le tout * 6 (plafond annuel accordé) =

112 560.36

La particularité de 2021 est le changement du SMIC en cours d’année : le 1er octobre 2021, qui est passé de 10.25 à 10.48 de l’heure.

En revanche, la limite pour 2022 sera de :

10.48 euros (SMIC horaire)*151.67 (heures) *12 mois

*6 (plafond annuel accordé))

= 114 444.12

Exemple :

Prenons l’exemple d’une entreprise qui emploie un apprenti du 1/09/2021 au 31/08/2022.

La société emploie 3 personnes pour un total de 80 000 euros de base imposable. La société ne paiera pas sa taxe d’apprentissage. Attention, qui dit ne pas payer ne dit pas ne pas déclarer. Il est obligatoire de faire sa déclaration.

Cette société ne paiera pas la taxe apprentissage ni en 2021 ni en 2022.

Cependant, une entreprise qui emploie 20 salariés pour 500 000 euros de base imposable ne pourra être exonérée.

Nous venons de voir qui finance ou non la taxe apprentissage, nous allons également voir combien cela coûte aux entreprises. Mais avant cela, une question peut se poser :

Une entreprise qui n’a jamais employé un salarié et qui n’a donc jamais payé de taxe apprentissage, pourra-t-elle bénéficier de cette taxe pour embaucher un apprenti ?

La réponse est oui. C’est une taxe qui profite à la société et à l’ensemble des apprentis de France. Pour en bénéficier, il faudra connaître votre OPCO, créer votre compte et lui transmettre votre demande de financement.

Savoir qui finance est un élément essentiel, mais pas le seul. À présent nous allons parler du coût pour l’entreprise.

II. Combien coûte-t-elle à l’entreprise ?

Une base commune, mais aussi une exceptionnelle

La taxe d’apprentissage dépend de la masse salariale de l’entreprise de l’année précédente. Attention, une exception est à retenir : le salaire des apprentis est exonéré totalement lorsque l’employeur a jusqu’à 10 salariés.

La masse salariale est tout simplement le salaire brut soumis à cotisations sociales. L’ensemble de la rémunération sera arrondi à l’euro le plus proche : un montant inférieur à 0.50 est arrondi à l’entier inférieur alors qu’un montant supérieur à 0.50 sera arrondi à l’entier supérieur.

Exemple :

115 000.30 de masse salariale sera 115 000 euros de base pour la taxe apprentissage. Par contre, si nous avions eu 115 000.80 alors 115 001 aurait été la base.

Maintenant que nous savons définir la base de la taxe, la seconde étape est de connaître le taux. En règle générale, le taux applicable est de 0.68%. En Alsace-Moselle, le taux sera moindre : il est de 0.44%.

Exemple :

Reprenons notre société qui a 115 000 euros de masse salariale, cela donne :

115 000 * 0.68% = 782 €

Pour l’exemple de notre société avec 80 0000 de masse salariale avec un apprenti, cela donne :

80 000 * 0.68% = 544 € d’économisé

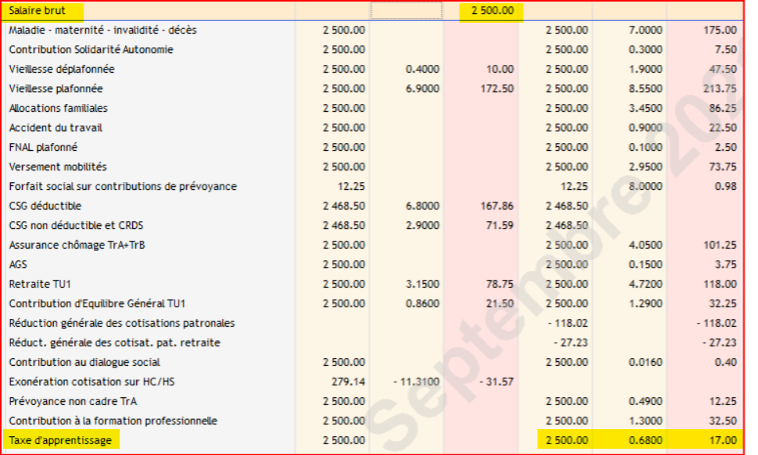

Voici comment cela se traduit sur un bulletin de paie (non simplifié) :

Il existe un moyen d’amoindrir le coût de la taxe apprentissage, en déduisant les coûts que vous avez engagé indirectement ou direct pour de la formation (c’est le même principe que pour la DOETH qui est la déclaration pour l’Obligation d’emploi des travailleurs handicapés, tel que :

- Des dépenses, des investissements destinés au financement des équipements et matériels nécessaires à la réalisation de la formation d’un ou plusieurs apprentis de l’entreprise au sein du centre de formation d’apprentis (CFA) dont celle-ci dispose.

- Des versements concourant aux investissements destinés au financement des équipements et matériels nécessaires à la mise en place par le CFA d’une offre nouvelle de formation par apprentissage, lorsque celle-ci sert à former un ou plusieurs apprentis de l’entreprise.

- Créance alternance dont bénéficie l’entreprise de plus de 250 salariés et qui dépasse le seuil de 5 % d’alternants.

Un supplément

Il existe également une seconde exception au taux de 0.68%, mais cette fois-ci en supplément, pour les entreprises de plus de 250 salariés. En effet, ces dernières doivent payer, en plus, la contribution supplémentaire à l’apprentissage (CSA).

Ce supplément doit être payé si l’entreprise de plus de 250 salariés compte moins de 5% de salariés en alternance (contrat d’apprentissage ou contrat de professionnalisation confondus), en volontariat international à l’étranger (VIE) ou en convention industrielle de formation par la recherche (CIFRE) au sein de ses effectifs.

Exemple :

Pour une entreprise de 260 salariés, cela représente 13 salariés en contrat précités.

Le taux de la contribution supplémentaire varie en fonction du nombre d’alternants de l’entreprise entre 0,05 % et 0,60 % de sa masse salariale (en plus du taux de base). On continue de distinguer le droit commun (le cas général), du droit Alsace-Moselle :

Taux de CSA applicable (cas général) :

Pourcentage d’alternants dans l’effectif total |

Taux de CSA applicable |

Moins de 1 % |

0,4 % |

Moins de 1 % (entreprises de + de 2 000 salariés) |

0,6 % |

Entre 1 % et 2 % |

0,2 % |

Entre 2 % et 3 % |

0,1 % |

Entre 3 % et 5 % |

0,05 % |

Taux de CSA applicable pour les entreprises d’Alsace-Moselle :

Pourcentage d’alternants dans l’effectif total |

Taux de CSA applicable |

Moins de 1 % |

0,208 % |

Moins de 1 % (entreprises de + de 2 000 salariés) |

0,312 % |

Entre 1 % et 2 % |

0,104 % |

Entre 2 % et 3 % |

0,052 % |

Entre 3 % et 5 % |

0,026 % |

Maintenant que nous avons vu le montant qui est à calculer et à verser, nous allons pouvoir étudier à qui nous la versons et comment.

Votre formation sur ce thème

GÉRER L’ALTERNANCE DANS SON ENTREPRISE

2 jours – En présentiel ou à distance

III. À qui verse-t-on la taxe apprentissage et comment ?

L’OPCO de l’entreprise

Jusqu’en 2021 la taxe d’apprentissage était versée aux OPCO (opérateurs de compétences chargés d’accompagner la formation professionnelle) une fois par an à la fin février de chaque année. Il en existe de nombreux, chacun dédié à des conventions collectives bien spécifiques.

Exemple :

- L’OPCO Atlas est dédié aux experts-comptables.

- L’AFDAS pour la production audiovisuelle.

- L’OPCO Commerce pour le commerce de détail.

À partir de 2022, la taxe sera déclarée et versée directement à l’URSSAF à travers la DSN.

Comment ?

- Avant 2022

Pour l’année 2021 et les années précédentes, les entreprises de 11 salariés et plus, ont versé deux acomptes au titre de la masse salariale de l’année 2021, Un premier acompte de 60 % de la taxe d’apprentissage estimée (ajoutée à la taxe formation) en février 2021. Et un second acompte de 38 % a été versé le 15 septembre 2021. Les 2% restant seront versés avant le 1er mars 2022.

Tandis que pour les entreprises de moins de 11 salariés, ils ont dû verser à leur OPCO un acompte de 40 % le 15 septembre 2021 et un solde de 60 %, avant le 1er mars 2022.

- À compter de 2022

Il a été décidé qu’à compter de 2022, il y aurait un interlocuteur unique et non plus une multitude d’OPCO pour recevoir la déclaration et le financement de la taxe apprentissage : L’URSSAF.

Un outil déclaratif unique est fiable, grâce à la DSN. L’objectif sera ainsi de simplifier les démarches administratives et déclaratives.

De même la périodicité change. La déclaration annuelle deviendra une déclaration mensuelle.

Concrètement, la première collecte de la taxe apprentissage par l’URSSAF interviendra sur la DSN de janvier 2022, exigible les 5 ou 15 février 2022 (selon la taille de l’entreprise).