Il est probable que son contenu ne soit plus à jour.

Partager la publication "Fonction publique : Nouvelles mentions en 2022 sur le bulletin de paie"

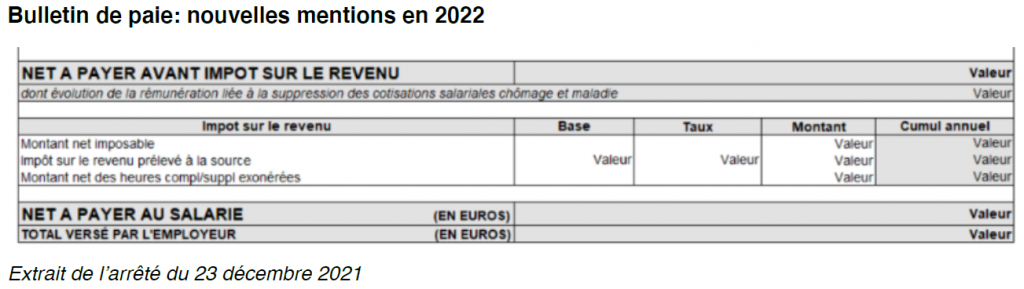

La liste des mentions obligatoires du bulletin de paie figurant dans le Code du travail a été modifiée.

Doivent désormais apparaître, en mensuel et en cumul annuel (de janvier à décembre) :

- Le montant net imposable : il s’agit du montant réellement imposable, c’est-à-dire en tenant compte des éventuelles heures supplémentaires exonérées d’impôts, ou bien de la participation de 15 € à la mutuelle dans la FPE qui elle est imposable.

- Le montant du prélèvement à la source (base et taux mensuels, montants mensuels et annuels).

- Le montant net imposable des heures complémentaires / supplémentaires exonérées d’impôts.

Par ailleurs, la ligne « Net à payer avant impôt sur le revenu » ne doit plus obligatoirement être écrite dans une police de caractère 1,5 fois plus grosse que le reste du bulletin comme c’était le cas depuis la mise en place du PAS. Toutefois, cette ligne ainsi que la ligne « Net à payer à l’agent » doivent apparaître d’une manière qui en facilite la lisibilité par rapport aux autres lignes.

Pour rappel, la fonction publique n’est tenue par aucun texte concernant les mentions du bulletin, mais il est néanmoins préconisé de se rapprocher le plus possible de ce qui est fait dans le secteur privé, indique dans le Code du travail.

Arrêté du 23 décembre 2021 modifiant l’arrêté du 25 février 2016 fixant les libellés, l’ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l’article R. 3243-2 du Code du travail.