Contexte juridique

Le départ à la retraite du salarié donne lieu à une indemnisation par l’employeur (loi du 30/07/87). Cette indemnité peut prendre deux formes :

- une indemnité de licenciement en cas de départ à l’initiative de l’employeur

- une indemnité de départ à la retraite (IDR) en cas de départ à l’initiative du salarié.

Le montant de l’indemnité est fonction de l’ancienneté et du niveau de rémunération acquis par le salarié.

Les accords et conventions collectives de l’entreprise ou de la branche peuvent également prévoir :

- le versement d’une indemnité supérieure à l’indemnité minimum prévue par la loi

- et/ou le versement d’une pension versée périodiquement jusqu’au décès du retraité.

Des avantages supplémentaires en matière d’assurance maladie et décès peuvent également être prévus.

Les différents types de régimes

Pour assurer le versement de ces indemnités et/ou pensions, l’employeur a le choix entre 3 régimes :

- Le régime à prestations définies à gestion interne :

En France, il s’agit du cas le plus courant. Ce régime consiste tout simplement au versement direct par l’employeur de l’indemnité de départ à la retraite au salarié ainsi que l’éventuelle pension de retraite.

- Le régime à cotisations définies (gestion externe) :

L’employeur verse dans ce cas périodiquement des cotisations à une compagnie d’assurances ou à une caisse de retraite (gestionnaire de cotisations régulières). Cet organisme va ensuite prendre à sa charge l’indemnisation du salarié au moment de son départ à la retraite.

- Le régime à prestations définies à gestion externe :

Ce régime consiste à placer des fonds affectés au versement des indemnités et/ou des pensions dans une entité distincte, une institution de retraite. L’employeur reste responsable envers ses salariés de l’exécution des engagements. Contrairement au régime précédent, l’employeur reste responsable envers ses salariés de l’exécution de ces engagements.

Régime à prestations définies à gestion interne : mode de calcul des engagements

Évaluation des engagements : législation en vigueur

Dans ce régime, l’entreprise est responsable du versement des indemnités et/ou pensions. Le montant de ces engagements doit être inscrit dans les comptes annuels (en provision ou en annexes). L’indemnité dépendant fortement de l’ancienneté du salarié, on considère que chaque année supplémentaire passée par l’employé dans l’entreprise génère un coût probable supplémentaire pour l’entreprise. Ce coût n’est qu’hypothétique dans la mesure où le salarié doit être présent dans l’entreprise au moment de son départ à la retraite.

Comme ces coûts supplémentaires annuels ne feront l’objet d’un versement que bien plus tard (au moment du départ à la retraite), les engagements de retraite doivent être évalués selon des méthodes actuarielles.

Seules les entreprises de moins de 250 salariés peuvent définir leurs propres modalités d’évaluation des engagements de retraite et avantages similaires.

Les autres entreprises doivent évaluer leurs engagements de retraite selon la méthode des unités de crédit projeté (recommandation de l’ANC n°2013-02 du 7 novembre 2013 adoptée par convergence avec la norme IAS 19). Il est également possible en France, de conserver la méthode d’évaluation antérieure à cette recommandation. Le résultat des 2 méthodes est similaire, mais entraîne une prise en compte différente de la charge.

L’évaluation consiste à déterminer le montant des prestations imputables à l’exercice et aux exercices antérieurs :

- en actualisant l’engagement en fonction du taux du marché (taux des obligations d’entreprises de première catégorie : le TMO)

- en pondérant l’engagement en fonction de certaines probabilités (taux de mortalité, de rotation du personnel etc.)

- en répartissant le coût entre les exercices sur toute la durée de carrière des salariés dans l’entreprise.

Calcul de l’engagement – exemple

La société Mecha a signé un accord collectif selon lequel, chaque salarié percevrait lors de son départ à la retraite une indemnité égale à 2% du dernier salaire annuel (régime à prestations définies à gestion interne). Par simplification, nous ne présentons ici que les calculs de l’engagement de retraite pour un seul salarié, M. Homs.

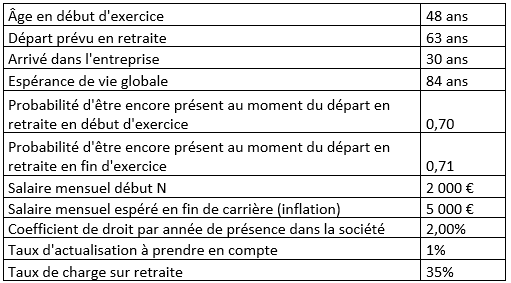

Données relatives au salarié M. Homs

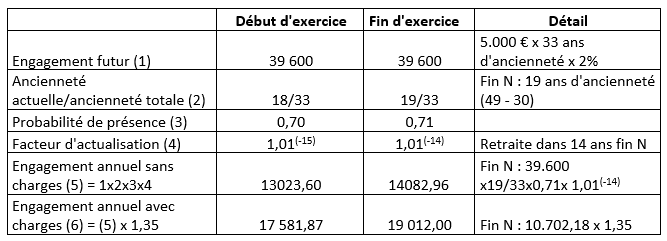

Calcul de l’engagement de retraite de M. Homs

L’engagement de retraite de M. Homs a augmenté de 1.430,13 € (soit 19.012 – 17.581,87) au cours de l’exercice N.

Devant la complexité de ces calculs, il n’est pas rare que les entreprises choisissent de sous-traiter cette étape à un spécialiste, un actuaire notamment.

Régime à prestations définies à gestion interne : l’enregistrement comptable

Provision ou mention en annexes

Normes françaises

Le montant des engagements de l’entreprise en matière d’indemnités de départ à la retraite et de pension doit obligatoirement être indiqué en annexe.

En normes françaises, l’entreprise peut, en plus, opter pour l’enregistrement d’une provision. Il s’agit d’une méthode préférentielle (article 335-1 du PCG) ce qui signifie que ce choix est irréversible. Si lors d’un exercice l’entreprise opte pour l’enregistrement d’une provision, elle a l’obligation de continuer en ce sens les exercices suivants.

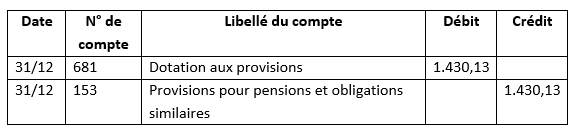

Chaque année, la provision doit être ajustée selon le schéma comptable suivant :

En comptabilité, on constate une provision en cas d’obligation probable envers un tiers qui existe à la date de la clôture pour une échéance et un montant imprécis.

Lors du départ à la retraite, la provision est alors annulée pour la partie relative à l’engagement du salarié en question (constatation en compte 781 – reprise sur provisions). On constate également en charges (compte 6471 – Prestations directes), le montant des indemnités versées au salarié.

Normes IFRS

Nous rappelons que les sociétés cotées en Union européenne ont l’obligation de présenter leurs comptes selon les normes internationales IFRS pour leurs comptes consolidés. Ces normes sont différentes des normes françaises (PCG) sur de nombreux points.

En normes IFRS, la constatation d’une provision pour engagements de retraite est obligatoire (norme IAS 19).

Reprise de l’exemple précédent

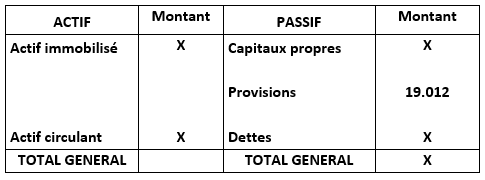

Dans l’hypothèse ou M. Homs serait le seul salarié de l’entreprise, le montant de la provision (compte 153) au bilan au début de l’exercice serait de 17.581,87 €.

À la clôture, l’entreprise doit ajuster la provision pour tenir compte de l’engagement supplémentaire de l’exercice N.

La provision globale passe donc de 17.581,87 à 19.012 € (soit 17.581,87 + 1.430,13).

Extrait du bilan :

La charge de l’année, présente dans le compte de résultat, s’élève à 1.430,13 €. Pour la détermination du résultat imposable à l’impôt sur les sociétés, ce montant est considéré par l’administration fiscale comme non déductible (notion de réintégration extra-comptable).

En norme IFRS, il est nécessaire de décomposer ce montant entre :

- le coût financier (lié au temps) = 17.581,87 x 1% (taux du marché obligataire) = 175, 82 €, constaté en compte 661 – charges d’intérêts,

- le coût des services rendus au cours de l’exercice, pour le solde (1.430,13 – 175, 82 = 1.254,31 €) en compte 681.

Les écarts actuariels

Des écarts actuariels doivent être constatés lorsque les hypothèses initiales varient (taux d’actualisation à retenir, taux d’augmentation des rémunérations, modification du taux de turn-over etc.).

Les entreprises doivent choisir entre deux méthodes de prise en compte :

- 1ère méthode : si ces écarts restent dans une fourchette (dite « corridor ») de + ou – 10% des engagements, il n’y a pas d’obligation de comptabilisation. Au-delà, l’excédent est étalé sur la durée d’activité moyenne résiduelle des salariés bénéficiaires. Le montant de la provision (compte 153) est selon le cas ajusté à la hausse (dotation, compte 681) ou à la baisse (reprise, compte 781)

- 2ème méthode (selon la norme IFRS, IAS19) : les écarts actuariels doivent être enregistrés en comptabilité en ajustant la provision (compte 153) par un compte de capitaux propres (on peut utiliser le compte 1076 – Écarts actuariels relatifs aux avantages au personnel postérieurs à l’emploi).

Conséquences comptables pour les autres régimes

Le régime à cotisations définies

On enregistre uniquement les primes versées aux organismes responsables de l’indemnisation des salariés en charges :

- soit en compte 645 – Charges de sécurité sociale et de prévoyance

- soit en compte 616 – Prime d’assurance.

Aucune provision n’est à constater.

Le régime à prestations définies à gestion externe

Les cotisations versées sont également constatées en compte 645 ou 616.

Mais comme l’entreprise reste responsable du versement des prestations aux salariés, elle doit évaluer le montant de ses engagements de retraite qui excèdent ceux assumés par l’entité gestionnaire des fonds.

Dans ce cas, une mention en annexe des comptes annuels s’impose. L’entreprise peut également opter pour la constatation d’une provision pour pension comme pour le régime à gestion interne.

Merci pour cet article mais comment calculer les écarts actuariels? Ce serait bien de compléter l’exercice et là c’est top.

Cdt

En cas de transfert de l’entité économique les provisions retraites sont-elles transférées avec les salariés afin qu’ils puissent en bénéficier lors du départ en retraite chez le nouvel employeur.

Bonjour, la provision pour IDR est un point important dans la négociation entre acheteur et revendeur. Tout dépend des modalités de transfert. Dans de nombreux cas, la provision sera conservée compte tenu de son caractère incertain.