Il est probable que son contenu ne soit plus à jour.

Partager la publication "Comprendre son bulletin de paie : les différentes rubriques, les taux, assiettes et montants…"

Qu’est ce qu’un bulletin de salaire ?

Le bulletin de salaire, c’est quoi ?

Le bulletin de salaire est un document obligatoire remis au salarié reprenant les informations concernant l’employeur et le salarié ainsi que les éléments de rémunération du salarié ainsi que les cotisations sociales.

Quand est-il remis ?

Le bulletin de salaire doit être remis au salarié après chaque cycle de paie. Généralement, un cycle de paie correspond au mois civil. Toutefois, dans certains cas plusieurs bulletins de salaire sont produits dans un mois civil. Il s’agit notamment :

- Des salariés ayant plusieurs contrats non successifs dans le même mois

- Des intermittents du spectacle

- Des salariés saisonniers

- Des travailleurs temporaires

La loi ne précise pas de délai pour remettre le bulletin de salaire au salarié. Toutefois, il doit être remis dans un délai raisonnable. En cas de remise tardive le salarié peut demander des dommages et intérêts par voie judiciaire en cas de préjudice subit, à la condition d’être en capacité de justifier dudit préjudice.

Comment est-il remis ?

Le bulletin de salaire peut être remis :

- Soit en version papier remis en main propre ou envoyé par courrier

- Soit en en version électronique envoyé par mail ou disponible via un espace personnel sécurisé

Lire et comprendre sa fiche de paie

Plusieurs éléments composent le bulletin de salaire, certaines informations sont obligatoires, d’autres sont facultatives :

- Les informations concernant l’employeur (raison sociale, n° de Siret, …)

- Les informations concernant le salarié (nom, prénom, adresse, numéro de sécurité sociale, …)

- Les éléments de contrat du salarié (emploi, qualification, temps de travail, …)

- Les compteurs de congés

- Les éléments de rémunération du salarié

- Les cotisations sociales

- Le net imposable et le prélèvement à la source

- Le net à payer

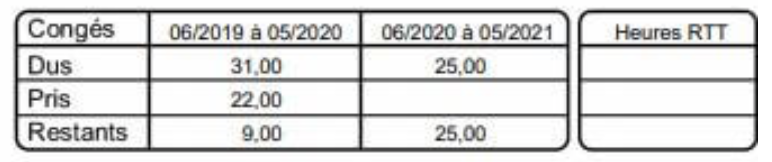

Les compteurs de congés

Même si non obligatoire, les compteurs de congés et autres compteurs d’absence (RTT, repos compensateur, …) sont généralement mentionnés sur le bulletin de salaire.

- Les congés acquis entre le 01/06 et 31/05 de l’année précédente à prendre sur la période de congés en cours

- Les congés pris sur la période de congés en cours

- Les congés en cours d’acquisition entre le 01/06 et 31/05 de la période de congés en cours

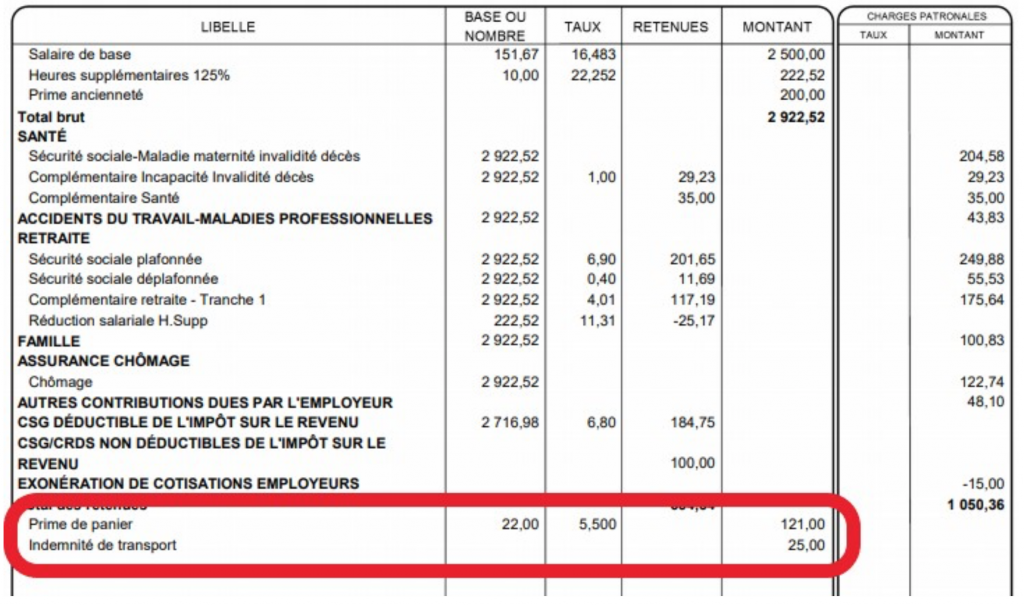

Les éléments du salaire brut

En haut de bulletin se trouve les éléments de rémunération qui sont soumis à cotisation sociales. Il s’agit de tous les éléments de salaire qui ne sont pas exonérés de cotisations sociales. On peut citer notamment :

- Le salaire de base du salarié

- Les primes

- Les heures supplémentaires

- Les majorations pour dimanche/jours fériés

- Les avantages en nature

- Toute indemnité soumise à cotisations (exemple : part de l’indemnité de repas dépassant les limites d’exonération)

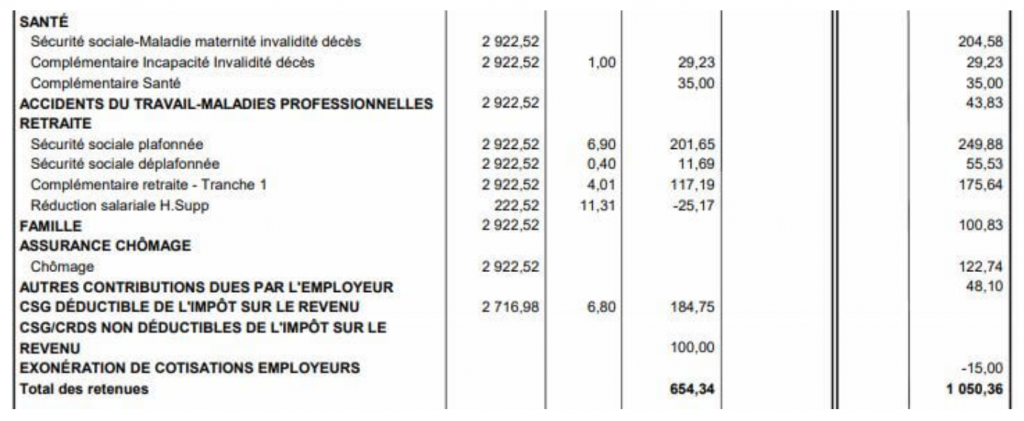

Les cotisations sociales

Le bulletin de salaire doit mentionner la base, le taux et le montant des cotisations sociales. A noter que les taux patronaux n’apparaissent plus sur le bulletin de salaire depuis la réforme de clarification du bulletin de salaire au 1er janvier 2017.

Depuis cette réforme, les cotisations sociales sont regroupées en fonction de leur destination.

La rubrique Santé

Dans cette rubrique figure les cotisations suivantes :

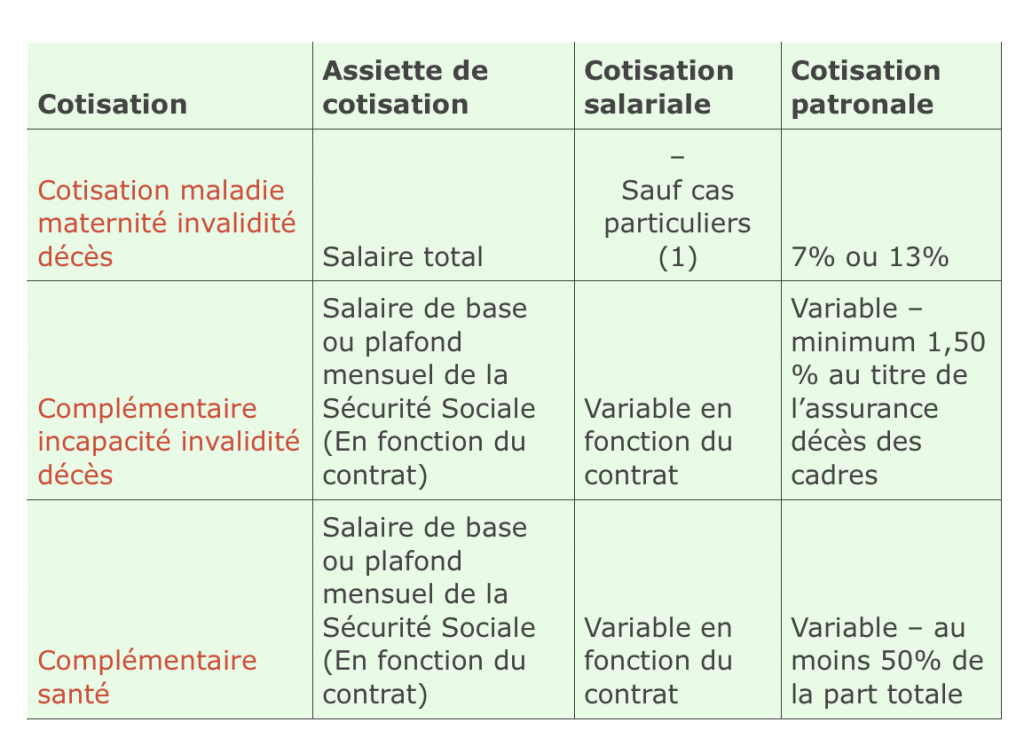

- La cotisation maladie, maternité, invalidité, décès qui finance notamment la Sécurité Sociale pour le versement des Indemnités Journalières et des pensions d’invalidité ;

- La complémentaire incapacité invalidité décès : il s’agit d’une complémentaire plus communément appelée régime de prévoyance permettant au salarié de bénéficier d’une indemnisation complémentaire aux indemnités versées par la sécurité Sociale et d’une rente en cas de décès du salarié ou de sa famille ;

- La complémentaire santé : il s’agit des cotisations du régime de prévoyance « frais de santé », plus communément appelé mutuelle permettant au salarié de se faire rembourser des frais de santé au-delà des remboursements prévus par la Sécurité Sociale.

La rubrique Accident du travail

Il s’agit de la cotisation Accident du travail/Maladie Professionnelle finançant les risques liés à l’accident du travail et la maladie professionnelle des salariés. Cette cotisation est exclusivement à la charge de l’employeur.

Son taux varie en fonction de l’effectif et l’activité de l’entreprise ainsi que le taux d’accident de travail et maladie professionnelle dans l’entreprise. Il est notifié par l’Urssaf à l’entreprise chaque année.

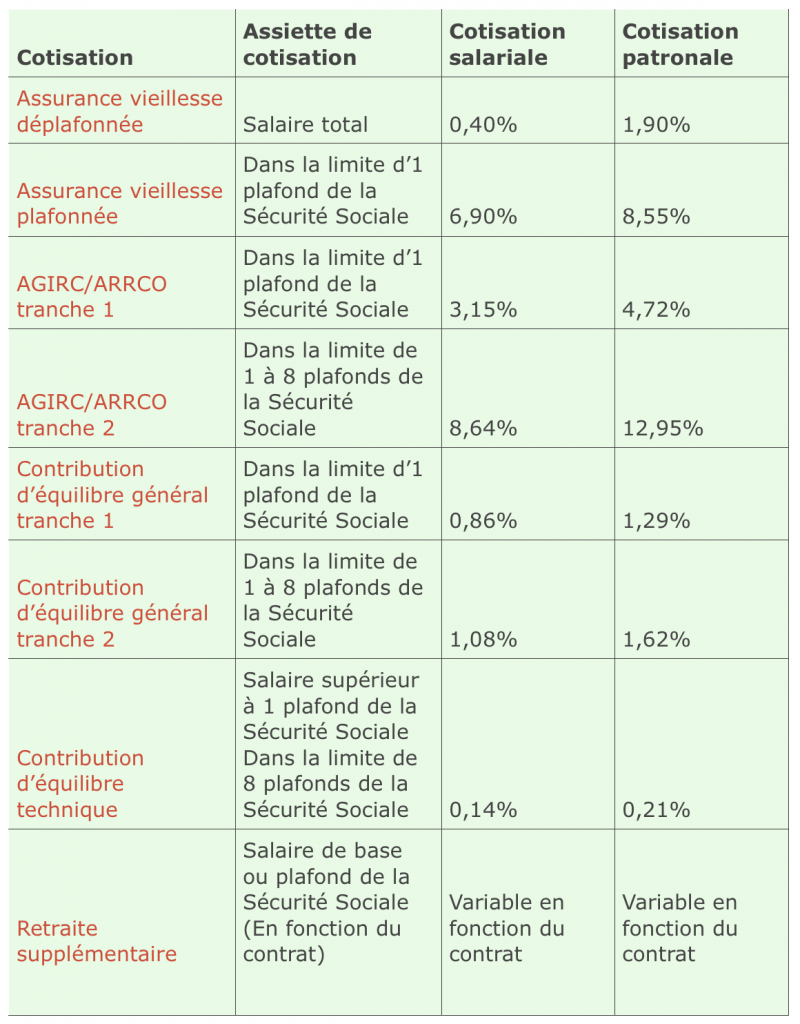

La rubrique Retraite

Cette rubrique se compose des cotisations qui financent le régime de retraite de base et complémentaire. Certaines entreprises adhèrent également de manière facultative à une supplémentaire de retraite permettant de garantir à leurs salariés une meilleure couverture retraite.

La rubrique Famille

Il s’agit de la cotisation finançant les allocations familiales. Son taux de principe, exclusivement patronal, est de 5,25%. Il est réduit à 3,45 % pour les salaires inférieurs à 3,5 SMIC.

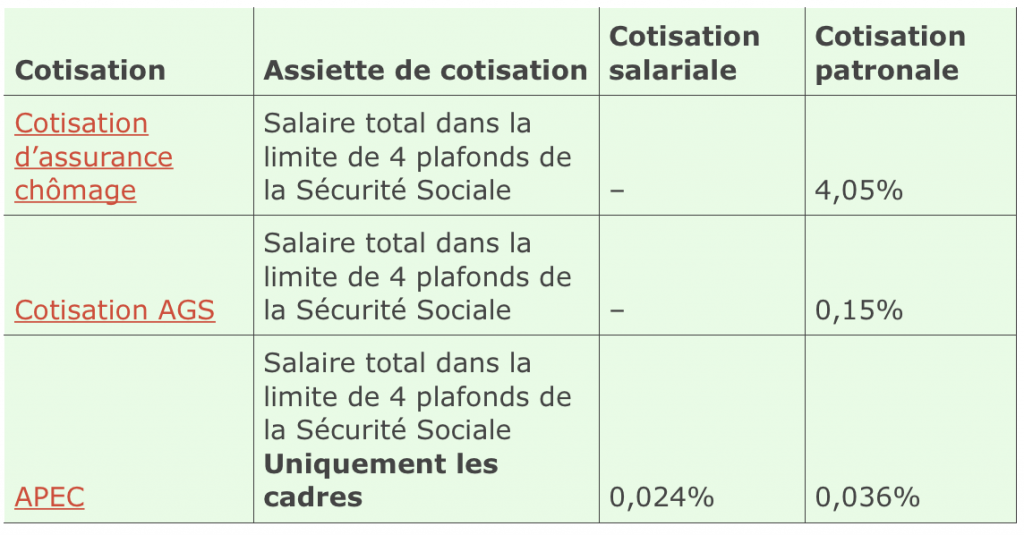

La rubrique Assurance Chômage

Dans cette rubrique figure les cotisations finançant l’Assurance Chômage.

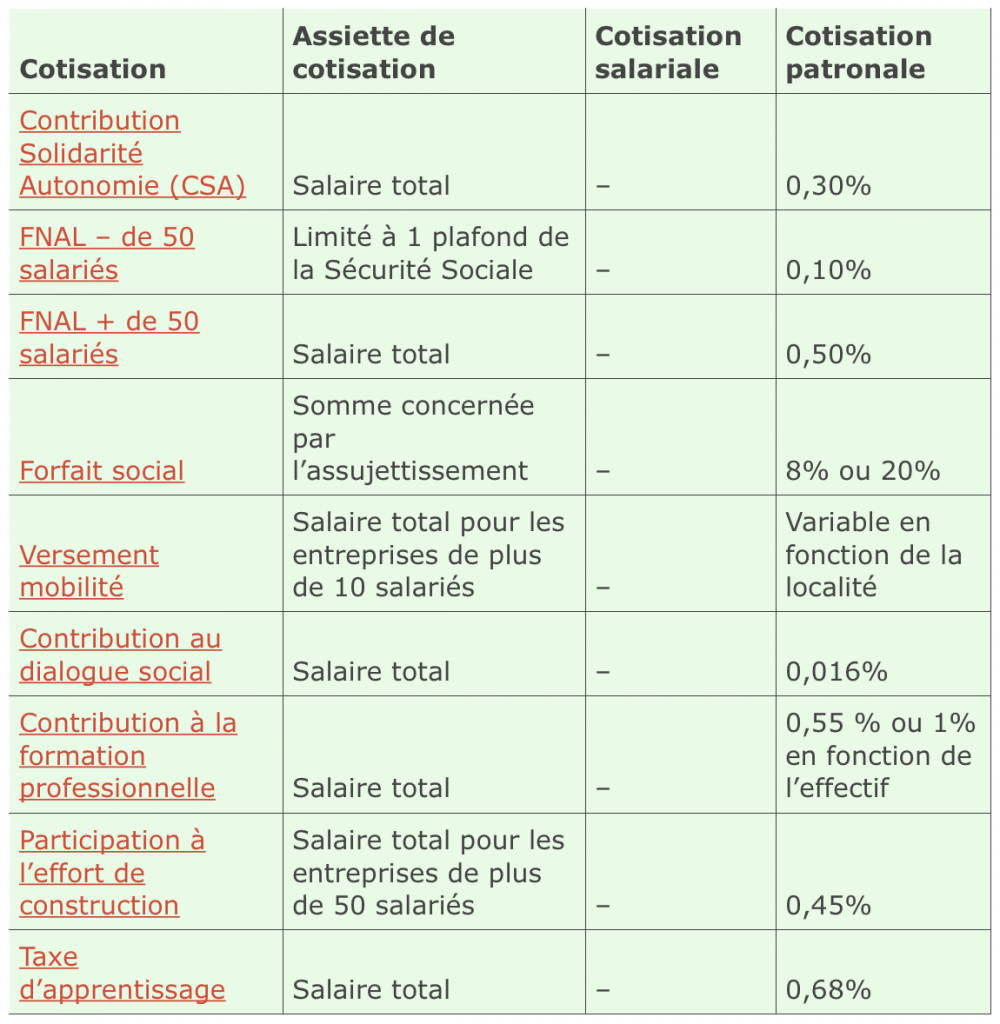

Les autres contributions dues par l’employeur

Les autres contributions exclusivement à la charge de l’employeur sont cumulées dans cette rubrique. Il s’agit notamment des cotisations finançant :

- Les actions en faveur de l’autonomie des personnes handicapées ou personnes âgées

- L’aide au logement

- Le transport public

- Les syndicats d’employeur et de salarié

- La formation professionnelle

- La construction

- L’apprentissage

La CSG/CRDS

La CSG/CRDS est une contribution exclusivement à la charge du salarié finançant de manière complémentaire les régimes d’assurance maladie, d’allocation familiale, le fond de solidarité vieillesse et la caisse nationale de solidarité pour l’autonomie.

Une partie de la cotisation est déductible de l’impôt sur le revenu à hauteur de 6,80%, l’autre partie n’est pas déductible à hauteur de 2,90% c’est-à-dire que cette fraction n’est pas déduite du salaire brut pour le calcul du net imposable servant au calcul du prélèvement à la source.

La base de cotisation est composée de :

- Salaire brut abattu de 1,75%

- La part patronale des régimes de prévoyance, de frais de santé et de retraite supplémentaire

- Les éléments de rémunération spécifiquement soumis à CSG/CRDS (part de certaines indemnités de rupture, intéressement, …)

La réduction générale des cotisations patronales

Il s’agit d’une réduction de cotisations patronales pour les salaires inférieurs à 1,6 SMIC.

Principe de régularisation progressive

Le plafond de la Sécurité Sociale, les tranches de cotisations, les seuils de taux réduit et la réduction générale de cotisations patronales sont calculés annuellement en régularisation progressive.

|

« BULLETIN DE PAIE – NIVEAU 1 » 3 jours – À distance ou en présentiel

|

Les éléments de rémunération exonérées de cotisations sociales

Certains éléments sont exonérés de cotisations sociales dans certaines limites. Il s’agit principalement des indemnités versées par l’employeur pour compenser les frais engagés par le salarié. Ces éléments se situent généralement en bas de bulletin.

Le net imposable et le prélèvement à la source de l’impôt sur le revenu

Le net imposable servant au calcul du prélèvement à la source est calculé de la manière suivante :

Salaire brut – cotisations salariales + part de la CSG/RDS non déductible de 2,90% + cotisation patronale de mutuelle

A partir du net imposable est calculé le montant du prélèvement à la source de l’impôt sur le revenu versé au Trésor Public par l’employeur.

Le net à payer

Le net à payer est calculé de la manière suivante :

Salaire brut – cotisations salariales + éléments de rémunération non soumis à cotisations – prélèvement à la source

Bonjour je suis auxiliaire de vie a domicile sur ma fiche de paies c’est noter tel sommes mais non cumuler sur les salaires est se normal ?svp

Bonjour,

Le montant indiqué sur le bulletin de salaire de décembre comme revenu net imposable ou cumul imposable doit être indiqué dans la case 1AJ?

La déduction forfaitaire (10%) / déduction frais réels sera appliquée ensuite sur le cumul impossible? sur quelle case de la déclaration?

Merci¡

Cordialement

Bonjour,

je rajouterai le résumé de situation mensuel / annuel (cumul) en fin de salaire